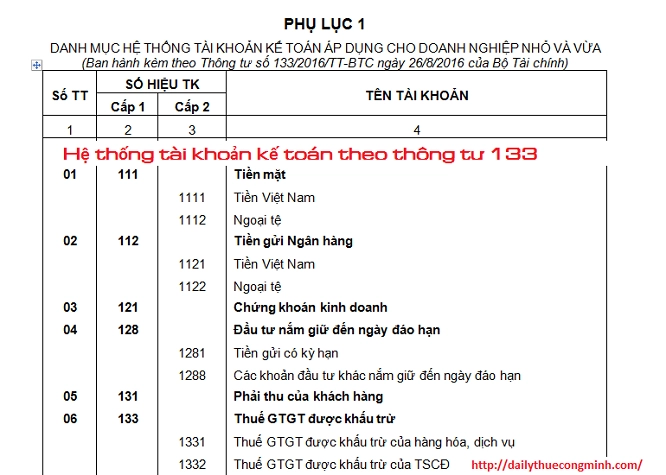

Hệ thống tài khoản theo thông tư 133 năm 2016

Thông tư số133 năm 2016 ban hành Ngày 26 tháng 08 năm 2016 thay thế cho Quyết định 48 năm 2006, hướng dẫn kế toán cho các doanh nghiệp vừa và nhỏ. Đại lý thuế Công Minh xin chia sẻ nội dung Hệ thống tài khoản theo thông tư 133 để Kế toán có thể dễ dàng tổng hợp và theo dõi, tra cứu

Hệ thống tài khoản theo thông tư 133 năm 2016

Thông tư 133 với 49 Tài khoản cấp 1 và 74 tài khoản cấp 2 như sau: LOẠI TÀI KHOẢN TÀI SẢN Tài khoản 111: Tiền mặt- Tài khoản 1111: Tiền Việt Nam

- Tài khoản 1112: Ngoại tệ

- Tài khoản 1121: Tiền Việt Nam

- Tài khoản 1122: Ngoại tệ

- Tài khoản 1281: Tiền gửi có kỳ hạn

- Tài khoản 1288: Các khoản đầu tư khác nắm giữ đến ngày đáo hạn

- Tài khoản 1331: Thuế GTGT được khấu trừ của hàng hóa, dịch vụ

- Tài khoản 1332: Thuế GTGT được khấu trừ của TSCĐ

- Tài khoản 1361: Vốn kinh doanh ở đơn vị trực thuộc

- Tài khoản 1368: Phải thu nội bộ khác

- Tài khoản 1381: Tài sản thiếu chờ xử lý

- Tài khoản 1386: Cầm cố, thế chấp, ký quỹ, ký cược

- Tài khoản 1388: Phải thu khác

- Tài khoản 2111: TSCĐ hữu hình

- Tài khoản 2112: TSCĐ thuê tài chính

- Tài khoản 2113: TSCĐ vô hình

- Tài khoản 2141: Hao mòn TSCĐ hữu hình

- Tài khoản 2142: Hao mòn TSCĐ thuê tài chính

- Tài khoản 2141: Hao mòn TSCĐ vô hình

- Tài khoản 2147: Hao mòn bất động sản đầu tư

- Tài khoản 2281: Đầu tư vào công ty liên doanh, liên kết

- Tài khoản 2288: Đầu tư khác

- Tài khoản 2291: Dự phòng giảm giá chứng khoán kinh doanh

- Tài khoản 2292: Dự phòng tổn thất đầu tư vào đơn vị khác

- Tài khoản 2293: Dự phòng phải thu khó đòi

- Tài khoản 2294: Dự phòng giảm giá hàng tồn kho

- Tài khoản 2411: Mua sắm TSCĐ

- Tài khoản 2412: Xây dựng cơ bản

- Tài khoản 2413: Sửa chữa lớn TSCĐ

- Tài khoản 3331: Thuế giá trị gia tăng phải nộp

- Tài khoản 33311: Thuế GTGT đầu ra

- Tài khoản 33312: Thuế GTGT hàng nhập khẩu

- Tài khoản 3332: Thuế tiêu thụ đặc biệt

- Tài khoản 3333: Thuế xuất, nhập khẩu

- Tài khoản 3334: Thuế thu nhập doanh nghiệp

- Tài khoản 3335: Thuế thu nhập cá nhân

- Tài khoản 3336: Thuế tài nguyên

- Tài khoản 3337: Thuế nhà đất, tiền thuê đất

- Tài khoản 3338: Thuế bảo vệ môi trường và các loại thuế khác

- Tài khoản 33381: Thuế bảo vệ môi trường

- Tài khoản 33382: Các loại thuế khác

- Tài khoản 3339: Phí, lệ phí và các khoản phải nộp khác

- Tài khoản 3361: Phải trả nội bộ về vốn kinh doanh

- Tài khoản 3368: Phải trả nội bộ khác

- Tài khoản 3381: Tài sản thừa chờ giải quyết

- Tài khoản 3382: Kinh phí công đoàn

- Tài khoản 3383: Bảo hiểm xã hội

- Tài khoản 3384: Bảo hiểm y tế

- Tài khoản 3385: Bảo hiểm thất nghiệp

- Tài khoản 3386: Nhận ký quỹ, ký cược

- Tài khoản 3387: Doanh thu chưa thực hiện

- Tài khoản 3388: Phải trả, phải nộp khác

- Tài khoản 3411: Các khoản đi vay

- Tài khoản 3412: Nợ thuê tài chính

- Tài khoản 3521: Dự phòng bảo hành sản phẩm hàng hóa

- Tài khoản 3522: Dự phòng bảo hành công trình xây dựng

- Tài khoản 3524: Dự phòng phải trả khác

- Tài khoản 3531: Quỹ khen thưởng

- Tài khoản 3532: Quỹ phúc lợi

- Tài khoản 3533: Quỹ phúc lợi đã hình thành TSCĐ

- Tài khoản 3534: Quỹ thưởng ban quản lý điều hành công ty

- Tài khoản 3561: Quỹ phát triển khoa học và công nghệ

- Tài khoản 3562: Quỹ phát triển khoa học và công nghệ đã hình thành TSCĐ

- Tài khoản 4111: Vốn góp của chủ sở hữu

- Tài khoản 4111: Thặng dư vốn cổ phần

- Tài khoản 4118: Vốn khác

- Tài khoản 4211: Lợi nhuận sau thuế chưa phân phối năm trước

- Tài khoản 4212: Lợi nhuận sau thuế chưa phân phối năm nay

- Tài khoản 5111: Doanh thu bán hàng hóa

- Tài khoản 5112: Doanh thu bán thành phẩm

- Tài khoản 5111: Doanh thu cung cấp dịch vụ

- Tài khoản 5118: Doanh thu khác

- Tài khoản 6421: Chi phí bán hàng

- Tài khoản 6422: Chi phí quản lý doanh nghiệp

Mời các bạn xem tiếp bài viết

Bài viết liên quan

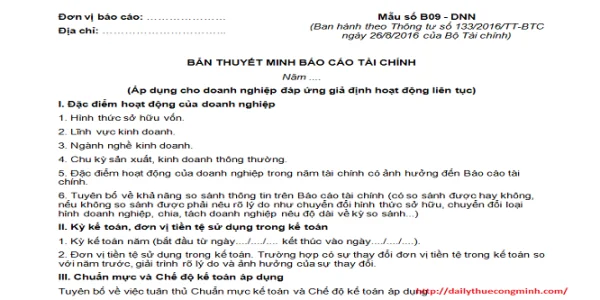

Hướng dẫn lập thuyết minh báo cáo tài chính thông tư 133 năm 2016

Một phần không thể thiếu đi kèm với báo cáo tài chính là Thuyết minh. Đây là phần không có mẫu quy ...

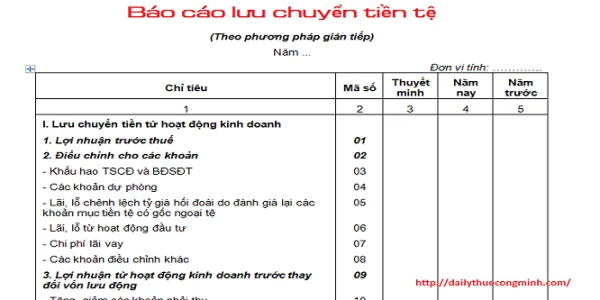

Cách lập báo cáo lưu chuyển tiền tệ gián tiếp theo thông tư 133 năm 2016

Bên cạnh báo cáo lưu chuyển tiền tệ trực tiếp , kế toán còn có thể thực hiện lập báo cáo lưu chuyển ...

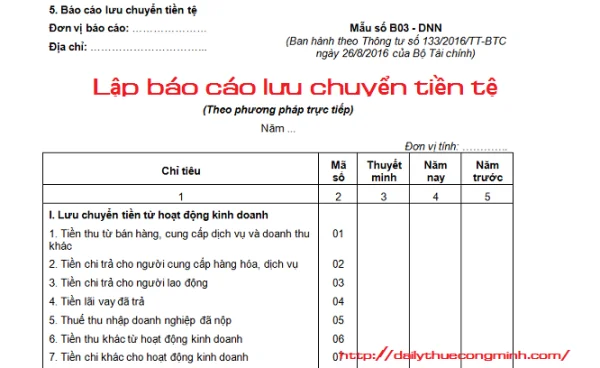

Cách lập báo cáo lưu chuyển tiền tệ trực tiếp thông tư 133 năm 2016

Bên cạnh báo cáo tài chính theo Thông tư số133 năm 2016 , Kế toán lập báo cáo lưu chuyển tiền tệ ...

Thông tư 147 của Bộ tài chính năm 2016 về tài sản cố định

Ngày 13 tháng 10 năm 2016, Bộ Tài chính ban hành Thông tư 147/2016/TT-BTC về việc sửa đổi bổ sung ...

Hướng dẫn phân loại tài sản cố định hữu hình năm 2017

Phân loại tài sản cố định hữu hình là một bước để cho kế toán có thể thực hiện hạch toán đúng với ...

Công tác phí có phải nộp thuế TNCN cho người lao động

Doanh nghiệp luôn chi các khoản công tác phí cho người lao động trong quá trình đi công tác, Vậy thì ...