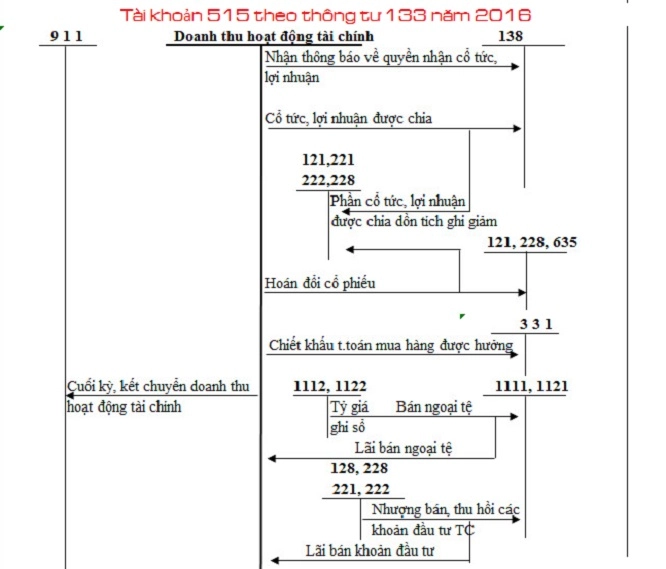

Tài khoản 515 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuế Công Minh xin chia sẻ nội dung Tài khoản 515 theo thông tư 133 năm 2016.

Tài khoản 515 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 515 - Doanh thu hoạt động tài chính

a) Tài khoản này dùng để phản ánh doanh thu tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và doanh thu hoạt động tài chính khác của doanh nghiệp, gồm:

- Tiền lãi: Lãi cho vay, lãi tiền gửi Ngân hàng, lãi bán hàng trả chậm, trả góp, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hóa, dịch vụ;...

- Cổ tức, lợi nhuận được chia cho giai đoạn sau ngày đầu tư;

- Thu nhập về hoạt động đầu tư mua, bán chứng khoán ngắn hạn, dài hạn; Lãi chuyển nhượng vốn khi thanh lý các khoản đầu tư góp vốn vào đơn vị khác;

- Thu nhập về các hoạt động đầu tư khác;

- Lãi tỷ giá hối đoái phát sinh trong kỳ và đánh giá lại khoản mục tiền tệ có gốc ngoại tệ cuối kỳ; lãi do bán ngoại tệ;

- Các khoản doanh thu hoạt động tài chính khác.

b) Đối với hoạt động mua, bán chứng khoán kinh doanh, doanh thu được ghi nhận là số chênh lệch giữa giá bán lớn hơn giá vốn, trong đó giá vốn là giá trị ghi sổ được xác định theo phương pháp bình quân gia quyền hoặc nhập trước xuất trước, giá bán được tính theo giá trị hợp lý của khoản nhận được. Trường hợp mua, bán chứng khoán dưới hình thức hoán đổi cổ phiếu (nhà đầu tư hoán đổi cổ phiếu A để lấy cổ phiếu B), kế toán xác định giá trị cổ phiếu nhận về theo giá trị hợp lý tại ngày trao đổi như sau:

- Đối với cổ phiếu nhận về là cổ phiếu niêm yết, giá trị hợp lý của cổ phiếu là giá đóng cửa niêm yết trên thị trường chứng khoán tại ngày trao đổi. Trường hợp tại ngày trao đổi thị trường chứng khoán không giao dịch thì giá trị hợp lý của cổ phiếu là giá đóng cửa phiên giao dịch trước liền kề với ngày trao đổi.

- Đối với cổ phiếu nhận về là cổ phiếu chưa niêm yết được giao dịch trên sàn UPCOM, giá trị hợp lý của cổ phiếu là giá đóng cửa công bố trên sàn UPCOM tại ngày trao đổi. Trường hợp ngày trao đổi sàn UPCOM không giao dịch thì giá trị hợp lý của cổ phiếu là giá đóng cửa phiên giao dịch trước liền kề với ngày trao đổi.

- Đối với cổ phiếu nhận về là cổ phiếu chưa niêm yết khác, giá trị hợp lý của cổ phiếu là giá thỏa thuận giữa các bên hoặc giá trị sổ sách tại thời điểm trao đổi hoặc giá trị sổ sách tại thời điểm cuối quý trước liền kề với ngày trao đổi. Việc xác định giá trị sổ sách của cổ phiếu được thực hiện theo công thức:

| Giá trị sổ sách của cổ phiếu | = | Tổng vốn chủ sở hữu |

| Số lượng cổ phiếu hiện có tại thời điểm trao đổi |

c) Đối với khoản doanh thu từ hoạt động mua, bán ngoại tệ, doanh thu được ghi nhận là số chênh lệch lãi giữa giá ngoại tệ bán ra và giá ngoại tệ mua vào.

d) Đối với lãi tiền gửi: Doanh thu không bao gồm khoản lãi tiền gửi phát sinh do hoạt động đầu tư tạm thời của khoản vay sử dụng cho mục đích xây dựng tài sản dở dang.

đ) Đối với tiền lãi phải thu từ các khoản cho vay, bán hàng trả chậm, trả góp: Doanh thu chỉ được ghi nhận khi chắc chắn thu được và khoản gốc cho vay, nợ gốc phải thu không bị phân loại là quá hạn cần phải lập dự phòng.

e) Đối với khoản tiền lãi đầu tư nhận được từ khoản đầu tư cổ phiếu, trái phiếu thì chỉ có phần tiền lãi của các kỳ sau khi doanh nghiệp mua lại khoản đầu tư này mới được ghi nhận là doanh thu phát sinh trong kỳ, còn khoản lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó thì ghi giảm giá gốc khoản đầu tư trái phiếu, cổ phiếu đó.

g) Khi nhà đầu tư nhận cổ tức bằng cổ phiếu, nhà đầu tư chỉ theo dõi số lượng cổ phiếu tăng thêm trên thuyết minh BCTC, không ghi nhận giá trị cổ phiếu được nhận, không ghi nhận doanh thu hoạt động tài chính, không ghi nhận tăng giá trị khoản đầu tư vào công ty.

h) Việc hạch toán khoản doanh thu hoạt động tài chính phát sinh liên quan đến ngoại tệ được thực hiện theo quy định tại Điều 52 Thông tư này.

2. Kết cấu và nội dung phản ánh của Tài khoản 515

Bên Nợ:

- Số thuế GTGT phải nộp tính theo phương pháp trực tiếp (nếu có);

- Kết chuyển doanh thu hoạt động tài chính thuần sang tài khoản 911 - “Xác định kết quả kinh doanh”.

Bên Có: Các khoản doanh thu hoạt động tài chính phát sinh trong kỳ.

Tài khoản 515 không có số dư cuối kỳ.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Tài khoản 511 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 421 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 419 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

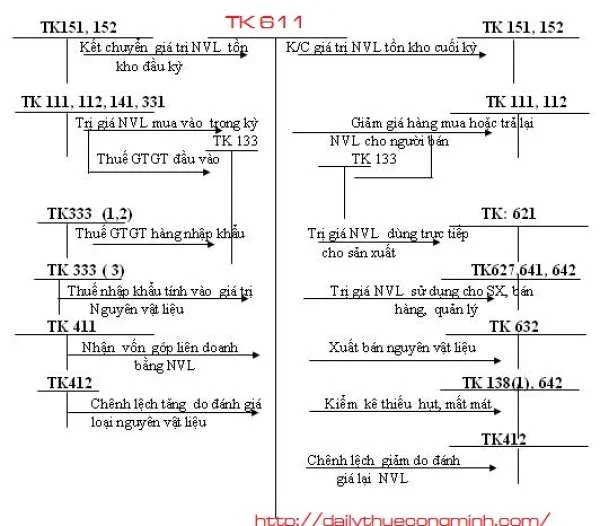

Tài khoản 611 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 631 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

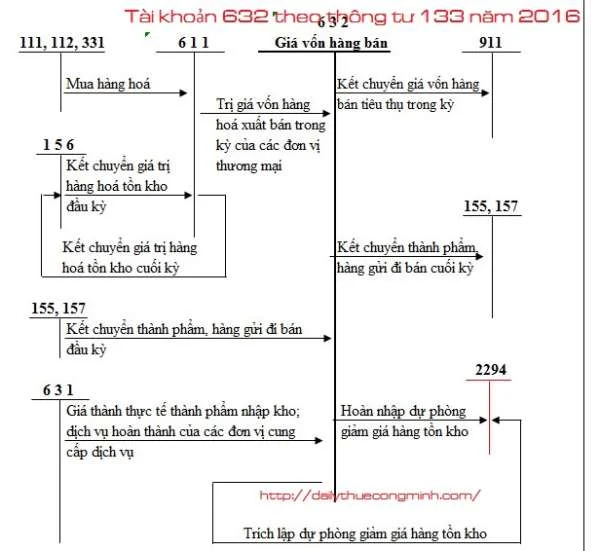

Tài khoản 632 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...