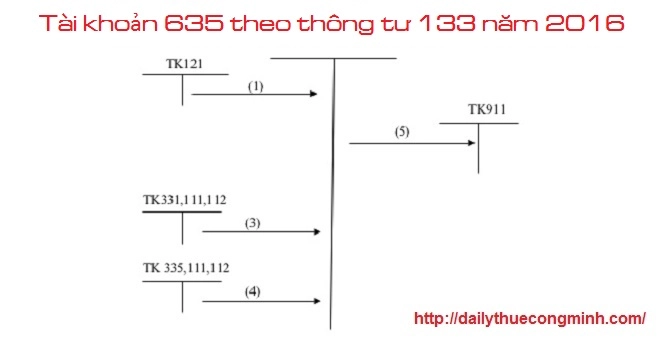

Tài khoản 635 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuế Công Minh xin chia sẻ nội dung Tài khoản 635 theo thông tư 133 năm 2016.

Tài khoản 635 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 635 - Chi phí tài chính

a) Tài khoản này phản ánh những khoản chi phí hoạt động tài chính bao gồm:

- Chi phí lãi tiền vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính;

- Chiết khấu thanh toán cho người mua;

- Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư; chi phí giao dịch bán chứng khoán;

- Lỗ tỷ giá hối đoái phát sinh trong kỳ; Lỗ tỷ giá hối đoái do đánh giá lại cuối kỳ các khoản mục tiền tệ có gốc ngoại tệ; Lỗ bán ngoại tệ;

- Số trích lập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác;

- Các khoản chi phí của hoạt động đầu tư tài chính khác;

- Các khoản chi phí tài chính khác.

b) Tài khoản 635 phải được hạch toán chi tiết cho từng nội dung chi phí. Không hạch toán vào tài khoản 635 những nội dung chi phí sau đây:

- Chi phí phục vụ cho việc sản xuất sản phẩm, cung cấp dịch vụ;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệp;

- Chi phí kinh doanh bất động sản;

- Chi phí đầu tư xây dựng cơ bản;

- Các khoản chi phí được trang trải bằng nguồn kinh phí khác;

- Chi phí khác.

c) Việc hạch toán khoản chi phí tài chính phát sinh liên quan đến ngoại tệ được thực hiện theo quy định tại Điều 52 Thông tư này.

Kết cấu và nội dung phản ánh của Tài khoản 635 - Chi phí tài chính

Bên Nợ:

- Các khoản chi phí tài chính phát sinh trong kỳ;

- Trích lập bổ sung dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước).

Bên Có:

- Hoàn nhập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số dự phòng đã trích lập kỳ trước chưa sử dụng hết);

- Các khoản được ghi giảm chi phí tài chính;

- Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh.

Tài khoản 635 không có số dư cuối kỳ.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Tài khoản 642 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 632 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 631 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 711 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

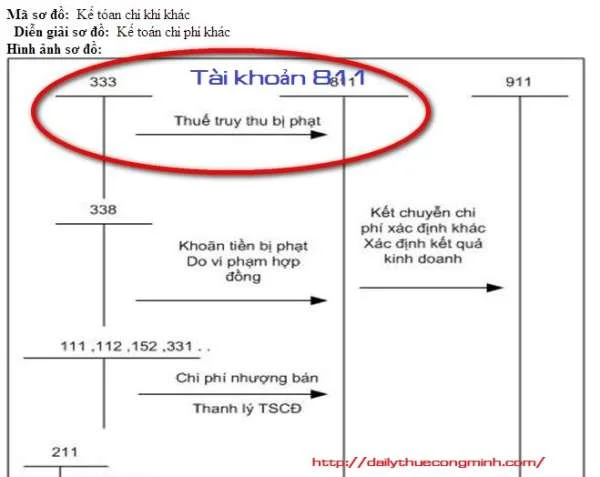

Tài khoản 811 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 821 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...