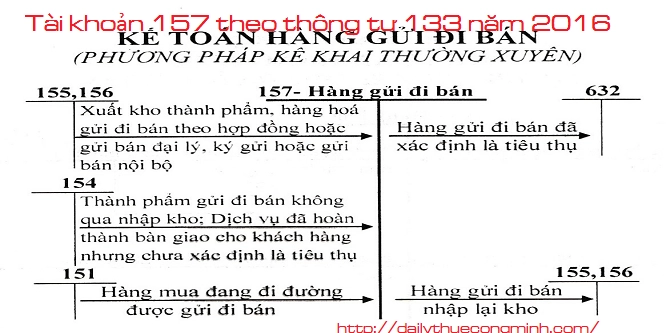

Tài khoản 157 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 157 theo thông tư 133 năm 2016.

Tài khoản 157 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 157 - Hàng gửi đi bán

- Hàng gửi đi bán phản ánh trên Tài khoản 157 được thực hiện theo nguyên tắc giá gốc. Chỉ phản ánh vào Tài khoản 157 “Hàng gửi đi bán” trị giá của hàng hóa, thành phẩm đã gửi đi cho khách hàng, gửi bán đại lý, ký gửi, dịch vụ đã hoàn thành bàn giao cho khách hàng theo hợp đồng kinh tế hoặc đơn đặt hàng, nhưng chưa được xác định là đã bán (chưa được tính là doanh thu bán hàng trong kỳ đối với số hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp cho khách hàng).

- Hàng hóa, thành phẩm phản ánh trên tài khoản này vẫn thuộc quyền sở hữu của doanh nghiệp, kế toán phải mở sổ chi tiết theo dõi từng loại hàng hoá, thành phẩm, từng lần gửi hàng từ khi gửi đi cho đến khi được xác định là đã bán.

- Không phản ánh vào tài khoản này chi phí vận chuyển, bốc xếp,... chi hộ khách hàng. Tài khoản 157 có thể mở chi tiết để theo dõi từng lo ại hàng hoá, thành phẩm gửi đi bán, dịch vụ đã cung cấp cho từng khách hàng, cho từng cơ sở nhận đại lý.

2. Kết cấu và nội dung phản ánh của Tài khoản 157

Bên Nợ:

- Trị giá hàng hóa, thành phẩm đã gửi cho khách hàng, gửi bán đại lý, ký gửi;

- Trị giá dịch v ụ đã cung cấp cho khách hàng nhưng ch ư a được xác định là đã bán;

- Cuối kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán chưa được xác định là đã bán cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

- Trị giá hàng hóa, thành phẩm gửi đi bán,dịch vụ đã cung cấp được xác định là đã bán;

- Trị giá hàng hóa, thành phẩm, dịch vụ đã gửi đi bị khách hàng trả lại;

- Đầu kỳ kết chuyển trị giá hàng hóa, thành phẩm đã gửi đi bán, dịch vụ đã cung cấp chưa được xác định là đã bán đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ: Trị giá hàng hóa, thành phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ

Mời các bạn xem tiếp bài viết

Bài viết liên quan

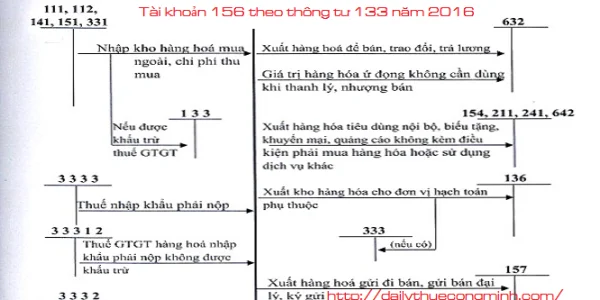

Tài khoản 156 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Các trường hợp hàng tồn kho bị âm và cách xử lý

Đối với các doanh nghiệp trong loại hình thương mại thì việc hàng tồn kho bị âm là điều gần như ...

Phân bổ chi phí mua hàng vào giá gốc hàng tồn kho

Các chi phí mua hàng, chi phí chế biến là các khoản chi phí làm tăng giá trị hàng tồn kho của hàng ...

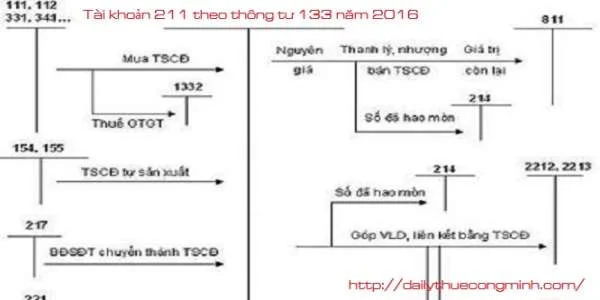

Tài khoản 211 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 214 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

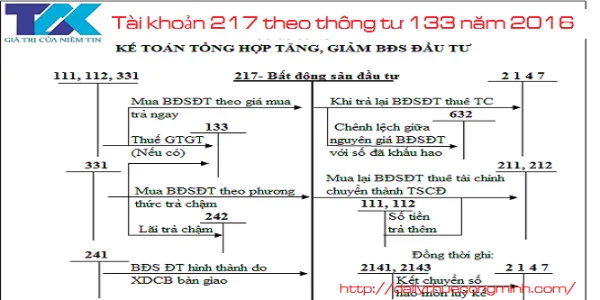

Tài khoản 217 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...