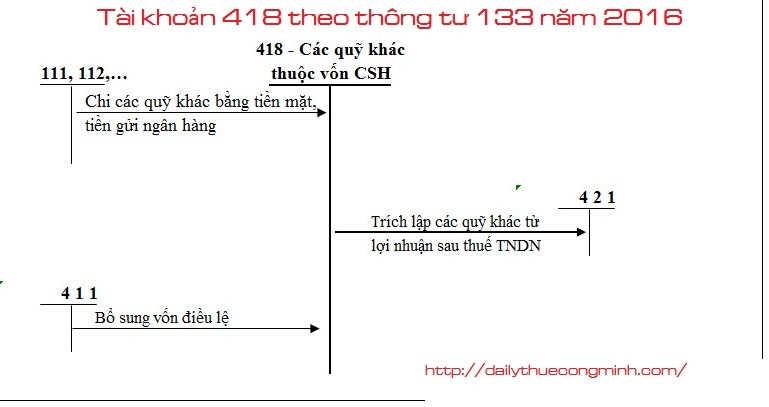

Tài khoản 418 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuế Công Minh xin chia sẻ nội dung Tài khoản 418 theo thông tư 133 năm 2016.

Tài khoản 418 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 418 - Các quỹ thuộc vốn chủ sở hữu

Tài khoản này dùng để phản ánh số hiện có và tình hình tăng, giảm các quỹ thuộc nguồn vốn chủ sở hữu. Các quỹ này được hình thành từ lợi nhuận sau thuế TNDN. Việc trích và sử dụng quỹ thuộc nguồn vốn chủ sở hữu phải theo chính sách tài chính hiện hành đối với từng loại doanh nghiệp hoặc theo quyết định của chủ sở hữu.

2. Kết cấu và nội dung phản ánh của Tài khoản 418

Bên Nợ: Tình hình chi tiêu, sử dụng các quỹ thuộc vốn chủ sở hữu của doanh nghiệp.

Bên Có: Các quỹ thuộc vốn chủ sở hữu tăng do được trích lập từ lợi nhuận sau thuế.

Số dư bên Có: Số quỹ thuộc vốn chủ sở hữu hiện có.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

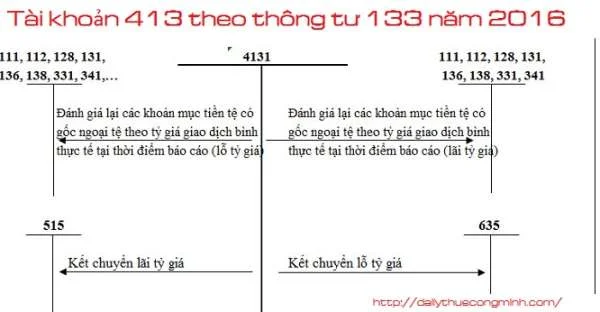

Tài khoản 413 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

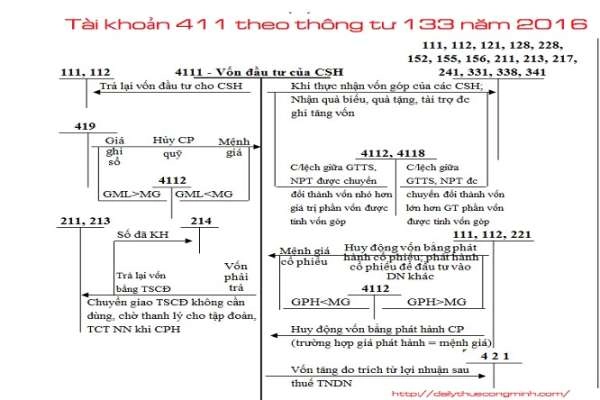

Tài khoản 411 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

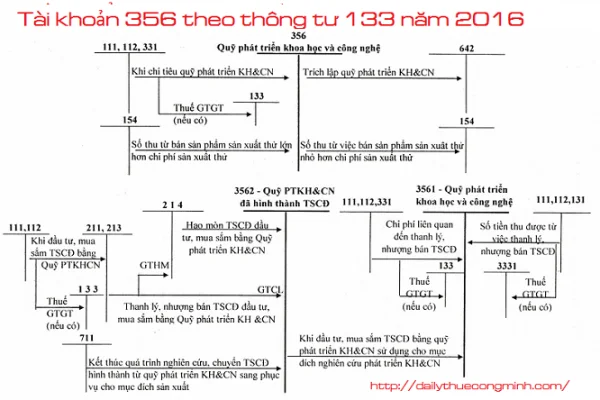

Tài khoản 356 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

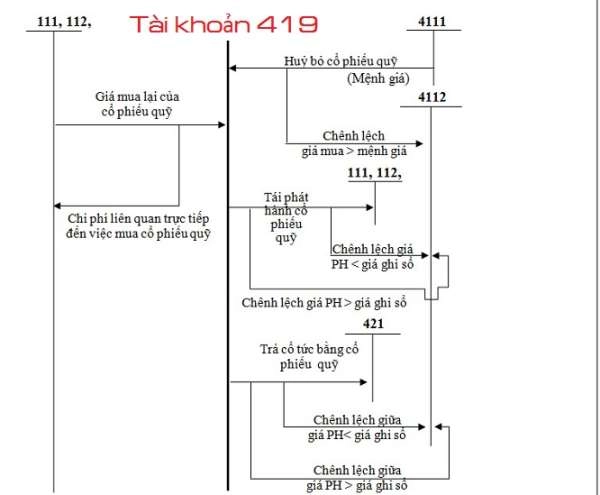

Tài khoản 419 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

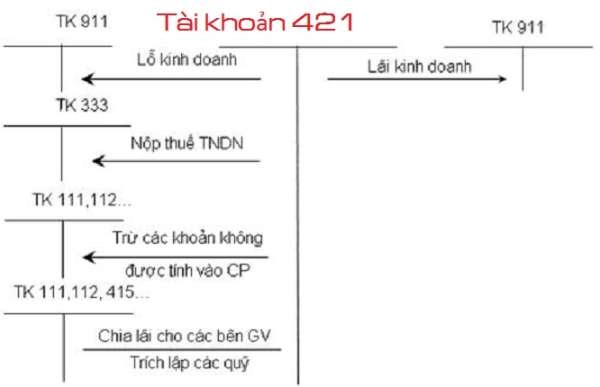

Tài khoản 421 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

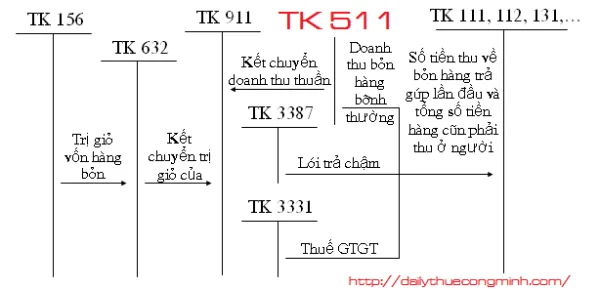

Tài khoản 511 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...