Tài khoản 152 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 152 theo thông tư 133 năm 2016.

Tài khoản 152 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 152 - Nguyên liệu vật liệu

a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm của các loại nguyên liệu, vật liệu trong kho của doanh nghiệp. Nguyên liệu, vật liệu của doanh nghiệp là những đối tượng lao động mua ngoài hoặc tự chế biến dùng cho mục đích sản xuất, kinh doanh của doanh nghiệp. Nguyên liệu, vật liệ u phản ánh vào tài khoản này được phân loại như sau:

- Nguyên liệu, vật liệu chính: Là những loại nguyên liệu và vật liệu khi tham gia vào quá trình sản xuất thì cấu thành thực thể vật chất, thực thể chính của sản phẩm. Vì vậy khái niệm nguyên liệu, vật liệu chính gắn liền với từng doanh nghiệp sản xuất cụ thể. Trong các doanh nghiệp kinh doanh thương mại, dịch vụ... không đặt ra khái niệm vật liệu chính, vật liệu phụ. Nguyên liệu, vật liệu chính cũng bao gồm cả nửa thành phẩm mua ngoài với mục đích tiếp tục quá trình sản xuất, chế tạo ra thành phẩm.

- Vật liệu phụ: Là những loại vật liệu khi tham gia vào quá trình sản xuất, không cấu thành thực thể chính của sản phẩm nhưng có thể kết hợp với vật liệu chính làm thay đổ i màu s ắc, mùi vị, hình dáng bề ngoài, tăng thêm chất lượng của sản phẩm ho ặc tạo đi ều kiện cho quá trình chế tạo sản phẩm được thực hiện bình thường, hoặc phục vụ cho nhu cầu công nghệ, kỹ thuật, bảo quản đóng gói; phục vụ cho quá trình lao động.

- Nhiên liệu: Là những thứ có tác dụng cung cấp nhiệt lượng trong quá trình sản xuất, kinh doanh tạo điều kiện cho quá trình chế tạo sản phẩm diễn ra bình thường. Nhiên liệ u có thể tồ n tại ở thể lỏng, thể rắn và thể khí.

- Vật tư thay thế: Là những vật tư dùng để thay thế, sửa chữa máy móc thiết bị, phương ti ện vận tải, công cụ, dụng cụ sản xuất...

- Vật liệu và thiết bị xây dựng cơ bản: Là những loại vật liệu và thiết bị được sử dụng cho công việ c xây dựng cơ bản. Đối với thiết bị xây dựng cơ bản bao gồm cả thiết bị cần lắp, không cần lắp, công cụ, khí cụ và vật kết cấu dùng để lắp đặt vào công trình xây dựng cơ bản.

b) Kế toán nhập, xuất, tồ n kho nguyên liệu, v ật liệ u trên Tài khoản 152 phải được thực hiện theo nguyên tắc giá gốc. Nội dung giá gốc của nguyên liệu, vật liệu được xác đị nh tuỳ theo từng nguồn nhập.

- Giá gổc của nguyên liệu, vật liệu mua ngoài, bao gồm: Giá mua ghi trên hóa đơn, các khoản thuế không được hoàn lại, chi phí vận chuyển, bốc xếp, bảo quản, phân loại, bảo hiểm,... nguyên liệu, vật liệu từ nơi mua về đến kho của doanh nghiệp, công tác phí của cán bộ thu mua, chi phí của bộ phận thu mua độc lập, các chi phí khác có liên quan trực tiếp đến việc thu mua nguyên vật liệu và số hao hụt tự nhiên trong đị nh mứ c (nếu có):

+ Trường hợp thuế GTGT hàng nhập khẩu được khấu trừ thì giá trị của nguyên liệu, vật liệu mua vào được phản ánh theo giá mua chưa có thuế GTGT.

+ Trường hợp thuế GTGT hàng nhập khẩu không được khấu trừ thì giá trị của nguyên liệu, vật liệu mua vào bao gồm c ả thuế GTGT.

- Giá gổc của nguyên liệu, vật liệu tự chế biến, bao gồm: Giá thực tế của nguyên liệu xuất chế biến và chi phí chế biến.

- Giá gổc của nguyên liệu, vật liệu thuê ngoài gia công chế biến, bao gồm: Giá thực tế của nguyên liệu, vật liệu xuất thuê ngoài gia công chế biến, chi phí vận chuyển vật liệu đến nơi chế biế n và từ nơi chế biế n về doanh nghiệ p, tiề n thuê ngoài gia công chế biến.

- Giá gổc của nguyên liệu nhận góp vổn liên doanh, cổ phần là giá trị được các bên tham gia góp vốn liên doanh thống nhất đánh giá chấp thuận.

c) Việc tính trị giá của nguyên liệu, vật liệu xuất kho trong kỳ, được thực hiện theo một trong các phương pháp sau:

- Phương pháp giá thực tế đích danh;

- Phương pháp bình quân gia quyền sau mỗi lần nhập hoặc cuối kỳ;

- Phương pháp nhập trước, xuất trước.

Doanh nghiệp lựa chọn phương pháp tính giá nào thì phải đảm bảo tính nhất quán trong cả niên độ kế toán.

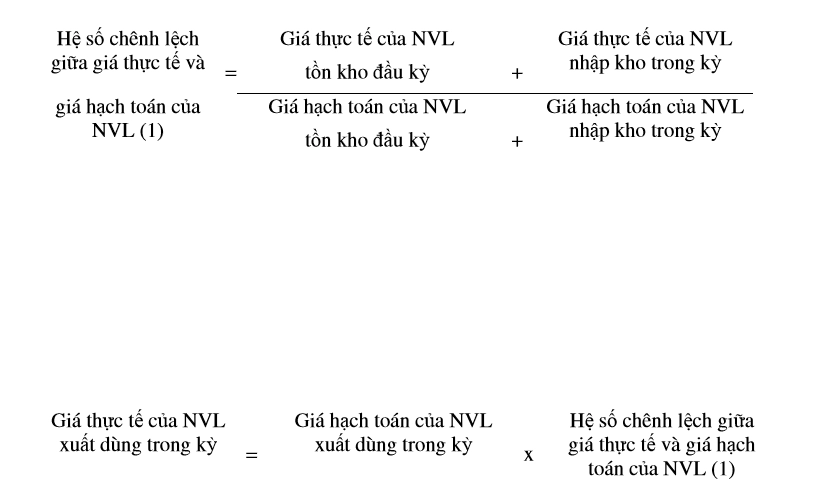

d) Kế toán chi tiết nguyên liệu, vật liệu phải thực hiện theo từng kho, từng loại, từng nhóm, thứ nguyên liệu, vật liệu. Trường hợp doanh nghiệ p sử dụng giá hạch toán trong kế toán chi tiết nhập, xuất nguyên liệu, vật liệu, thì cuối kỳ kế toán phải tính hệ số chênh lệ ch giữa giá thực tế và giá hạch toán của nguyên liệu, vật liệu để tính giá thực tế của nguyên liệu, vật li ệu xuất dùng trong kỳ theo công thức:

đ) Không phản ánh vào tài khoản này đối với nguyên vật liệu không thuộ c quyền sở hữu của doanh nghiệp như nguyên vật liệu nhận giữ hộ, nguyên vật liệu nhận để gia công, nguyên vật liệu nhận từ bên giao ủy thác xuất nh ập khẩu...

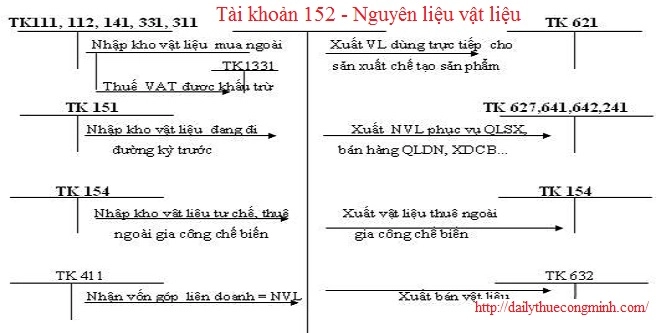

2. Kết cấu và nội dung phản ánh của Tài khoản 152

Bên Nợ:

- Trị giá thực tế của nguyên liệu, vật liệu nhập kho do mua ngoài, tự chế, thuê ngoài gia công, chế biến, nhận góp vốn hoặc từ các nguồn khác;

- Trị giá nguyên liệu, vật liệu thừa phát hiện khi kiểm kê;

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ)

- Trị giá thực tế của nguyên liệu, vật liệu xuất kho dùng vào sản xuất, kinh doanh, để bán, thuê ngoài gia công chế biến hoặc đưa đi góp vốn;

- Trị giá nguyên liệu, v ật liệ u tr ả lại ng ười bán hoặc được gi ảm giá hàng mua;

- Chiết khấu thương mại được hưởng khi mua nguyên liệu, vật liệu;

- Trị giá nguyên liệ u, vật liệu hao hụt, mất mát phát hiệ n khi kiể m kê;

- Kết chuyển trị giá thực tế của nguyên liệu, vật liệu tồn kho đầu kỳ (trường hợp doanh nghiệp kếtoán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bài viết liên quan

Tài khoản 151 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 141 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải thu theo thông tư 133 năm 2016

Các khoản nợ phải thu được quy định theo Thông tư 133 năm 2016 bao gồm Tài khoản 131 , Tài khoản 13 ...

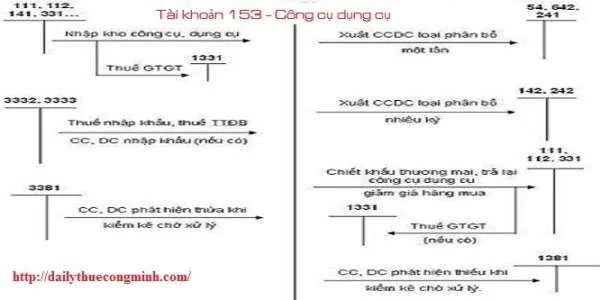

Tài khoản 153 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 154 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

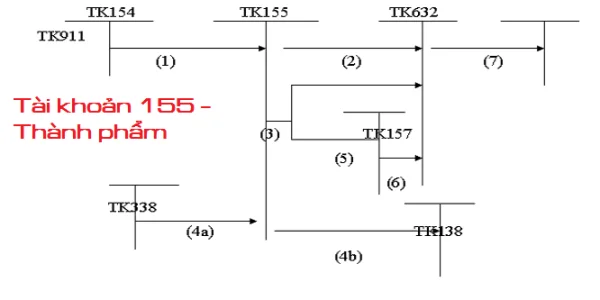

Tài khoản 155 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...