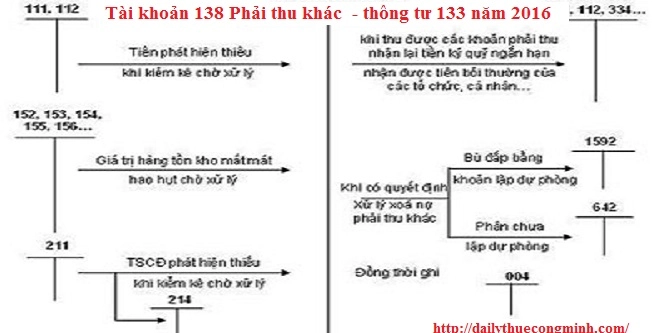

Tài khoản 138 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 138 theo thông tư 133 năm 2016.

Tài khoản 138 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 138 - Phải thu khác 1. 1 Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở Tài khoản 131 - Phải thu của khách hàng, Tài khoản 136 - Phải thu nội bộ và tình hình thanh toán các khoản nợ phải thu này, gồm những nội dung chủ y ếu sau:- Giá trị tài sản thiếu đã được phát hiện nhưng chưa xác định được nguyên nhân, phải chờ xử lý;

- Các khoản phải thu về bồi thường v ật chất do cá nhân, tập thể (trong và ngoài doanh nghiệp) gây ra như mất mát, hư hỏng vật tư, hàng hóa, tiền vốn,... đã được xử lý bắt bồi thường;

- Các khoản cho bên khác mượn bằng tài sản phi tiền tệ (nếu cho mượn bằng tiề n thì phải kế toán là cho vay trên TK 1288);

- Các khoản chi đầu tư XDCB, chi phí sản xuất, kinh doanh nhưng không được cấp có thẩm quyền phê duyệt phải thu hồi;

- Các khoản chi hộ phải thu hồi, như các khoản bên nhận uỷ thác xuất, nhập khẩu chi hộ cho bên giao uỷ thác xuất, nhập khẩu về phí ngân hàng, phí giám định hải quan, phí vận chuyển, bốc vác, các khoản thuế, ...

- Tiền lãi cho vay, cổ tức, lợi nhuận phải thu từ các hoạt động đầu tư tài chính;

- Số tiền hoặc giá trị tài sản mà doanh nghiệp đem đi cầm cố, thế chấp, ký quỹ, ký cược tại các doanh nghiệp, tổ chức khác trong các quan hệ kinh tế theo quy định của pháp luật;

- Các khoản phải thu khác ngoài các khoản trên.

Bên Nợ:

- Giá trị tài sản thiếu chờ giải quyết;

- Phải thu của cá nhân, tập thể (trong và ngoài doanh nghiệp) đối với tài sản thiếu đã xác định rõ nguyên nhân và có biên bản xử lý ngay;

- Phải thu về tiền lãi cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia từ các hoạt động đầu tư tài chính;

- Các khoản chi hộ bên thứ ba phải thu hồi, các khoản nợ phải thu khác;

- Giá trị tài sản mang đi cầm cố hoặc số tiền đã ký quỹ, ký cược;

- Đánh giá lại các khoản phải thu khác là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán).

- Kết chuyển giá trị tài sản thiếu vào các tài khoản liên quan theo quyết định ghi trong biên bản xử lý;

- Số tiền đã thu được về các khoản nợ phải thu khác;

- Giá trị tài sản cầm cố hoặc số tiền ký quỹ, ký cược đã nhận lại hoặc đã thanh toán;

- Khoản khấu trừ (ph ạt) vào tiền ký quỹ, ký cượ c tính vào chi phí khác;

- Đánh giá lại các khoản phải thu khác là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán).

- Tài khoản 1381 - Tài sản thiếu chờ xử lý: Phản ánh giá trị tài sản thiếu chưa xác đị nh rõ nguyên nhân, còn chờ quyết định x ử lý.

- Tài khoảnn 1386 - Cầm cổ, thế chấp, ký quỹ, ký cược: Phản ánh số tiền hoặc giá trị tài sản mà doanh nghiệp đem đi cầm cố, ký quỹ, ký cược tại các doanh nghiệp, tổ chức khác trong các quan hệ kinh tế theo quy định của pháp luật.

- Tài khoản 1388 - Phải thu khác: Phản ánh các khoản phải thu của doanh nghiệp ngoài phạm vi các khoản phải thu phản ánh ở các TK 131, 133, 136, 1381, 1386 như : Phải thu các khoản cổ tức, lợi nhuận, tiền lãi; Phải thu các khoản phải bồ i thường do làm mất tiề n, tài sản;...

Bài viết liên quan

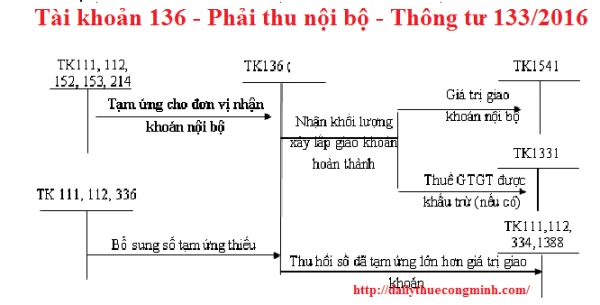

Tài khoản 136 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

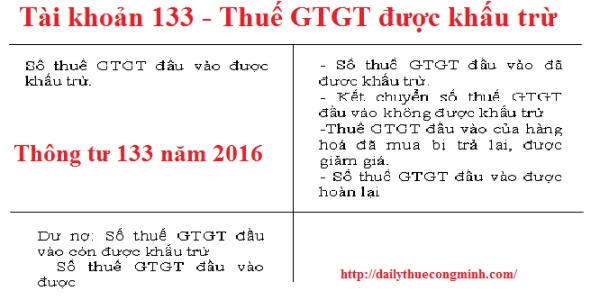

Tài khoản 133 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

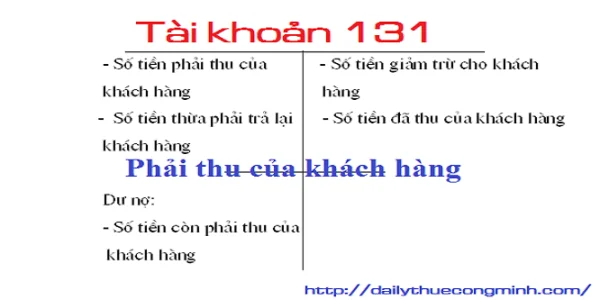

Tài khoản 131 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải thu theo thông tư 133 năm 2016

Các khoản nợ phải thu được quy định theo Thông tư 133 năm 2016 bao gồm Tài khoản 131 , Tài khoản 13 ...

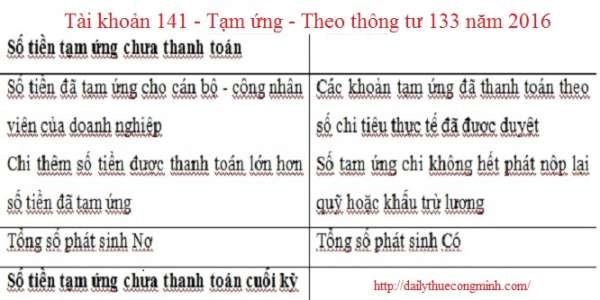

Tài khoản 141 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

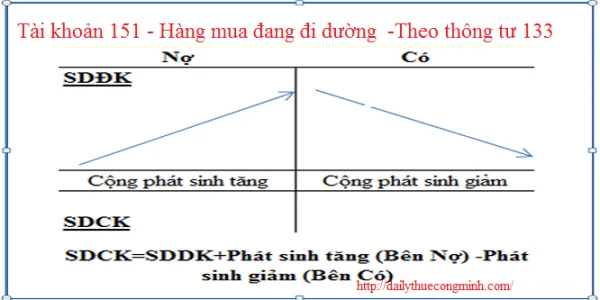

Tài khoản 151 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...