Tài khoản 128 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 128 theo thông tư 133 năm 2016.

Tài khoản 128 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 128

a) Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm của các khoản đầu tư nắm giữ đến ngày đáo hạn (ngoài các khoản chứng khoán kinh doanh) như: Các khoản tiền gửi ngân hàng có kỳ hạn (bao gồm cả các loại trái phiếu, tín phiếu, kỳ phiếu), các khoản cho vay nắm giữ đến ngày đáo hạn với mục đích thu lãi hàng kỳ và các khoản đầu tư n ắm gi ữ đến ngày đáo hạn khác.

Tài khoản này không phản ánh các công cụ nợ nắm giữ vì mục đích mua bán để kiếm 1 ời (phản ánh trong Tài khoản 121 - Chứng khoán kinh doanh).

b) Khoản đầu tư nắm giữ đến ngày đáo hạn phải được ghi sổ kế toán theo giá gốc, bao gồm: Giá mua cộng (+) các chi phí mua (nếu có) như chi phí môi giới, giao dịch, cung cấp thông tin, thuế, lệ phí và phí ngân hàng.

c) Kế toán phải mở sổ chi tiết theo dõi từng khoản đầu tư nắm giữ đến ngày đáo hạn theo từng kỳ hạn, từng đối tượng, từng loại nguyên tệ, từng số lượng... Khi lập Báo cáo tài chính, kế toán căn cứ vào kỳ hạn còn lại (dưới 12 tháng hay từ 12 tháng trở lên kể từ thời điểm 1 ập báo cáo) để trình bày là tài sản ngắn hạn hoặc dài hạn.

d) Doanh nghiệp phải hạch toán đầy đủ, kịp thời doanh thu hoạt động tài chính phát sinh từ các khoản đầu tư như lãi tiền gửi, lãi cho vay, lãi, lỗ khi thanh lý, nhượng bán các khoản đầu tư n ắm gi ữ đến ngày đáo hạn...

đ) Doanh nghiệp phải hạch toán đầy đủ, kịp thời các khoản thu nhập từ ho ạt động đầu tư nắm giữ đến ngày đáo hạn. Trường hợp nhận lãi đầu tư bao gồm cả khoản lãi đầu tư d ồn tích trước khi mua lại khoản đầu tư đó thì phải phân bổ số tiền lãi này. Chỉ ghi nhận là doanh thu hoạt động tài chính phần tiền lãi của các kỳ sau khi doanh nghiệp mua khoản đầu tư này. Khoản tiền lãi dồn tích trước khi doanh nghiệp mua lại khoản đầu tư được ghi giảm giá trị của chính khoản đầu tư đó.

e) Đối với các khoản đầu tư nắm giữ đến ngày đáo hạn khác ngoài khoản cho vay, kế toán phải đánh giá khả năng thu hồi. Trường hợp có bằng chứng chắc chắn cho thấy một phần hoặc toàn bộ khoản đầu tư có thể không thu hồi được, kế toán phải ghi nhận số tổn thất vào chi phí tài chính trong kỳ. Trường hợp số tổn thất không thể xác định được một cách đáng tin cậy, kế toán có thể không ghi giảm khoản đầu tư nhưng phải thuyết minh trên Báo cáo tài chính về khả năng thu hồi của khoản đầu tư.

g) Tại thời đ iểm 1 ập Báo cáo tài chính, kế toán phải đánh giá lại tất cả các khoản đầu tư nắm giữ đến ngày đáo hạn được phân loại là các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng nơi doanh nghiệp thường xuyên có giao dịch.

Vi ệc xác định tỷ giá chuyển khoản trung bình và xử lý chênh lệch tỷ giá do đánh giá lại khoản mục tiền tệ có gốc ngoại tệ được thực hiện theo quy định tại Đ iều 52 Thông tư 133 năm 2016

2. Kết cấu và nội dung phản ánh của Tài khoản 128

Bên Nợ: Giá trị các khoản đầu tư n ắm gi ữ đến ngày đáo h ạn tăng.

Bên Có: Giá trị các khoản đầu tư n ắm gi ữ đến ngày đáo h ạn giảm.

Sốdư bên Nợ: Giá trị các khoản đầu tư nắm giữ đến ngày đáo hạn hiện có tại thòi điểm báo cáo.

Tài khoản 128 - Đầu tư nắm giữ đến ngày đáo hạn có 2 tài khoản cấp 2:

- Tài khoản 1281 - Tiền gửi có kỳ hạn: Phản ánh tình hình tăng, giảm và sốhiện có của tiền gửi có kỳ hạn.

- Tài khoản 1288 - Các khoản đầu tư khác nắm giữ đến ngày đáo hạn: Phản ánh tình hình tăng, giảm và số hiện có của các khoản đầu tư khác nắm giữ đến ngày đáo hạn như cổ phiếu ưu đãi bắt buộc bên bán phải mua lại tại một thời đi ểm nhất định trong tương lai, thương phiếu, trái phiếu và các khoản cho vay nắm giữ đến ngày đáo hạn.

Bài viết liên quan

Tài khoản 121 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

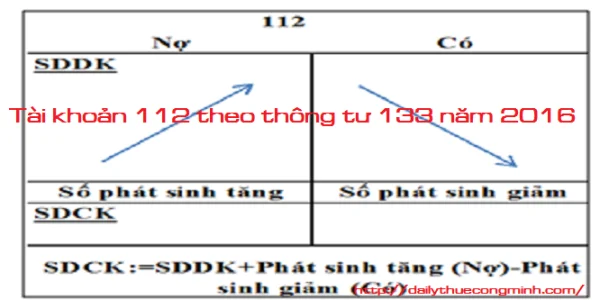

Tài khoản 112 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

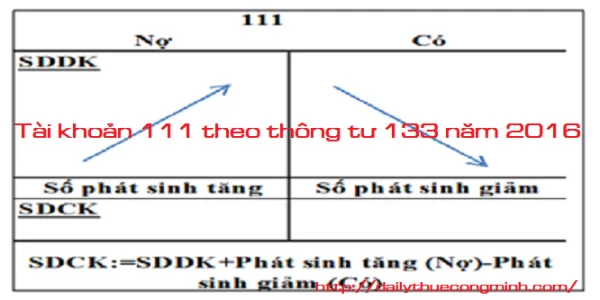

Tài khoản 111 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

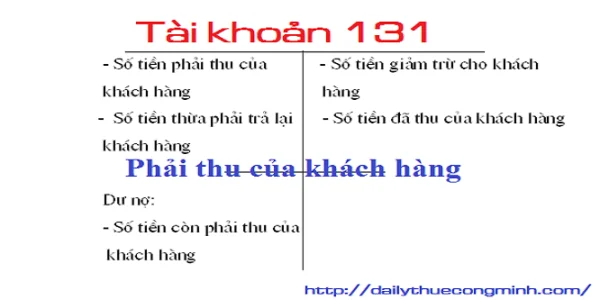

Tài khoản 131 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

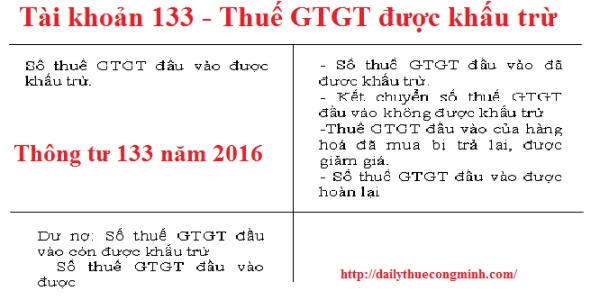

Tài khoản 133 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

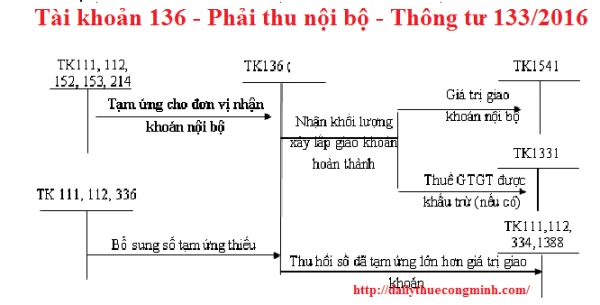

Tài khoản 136 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...