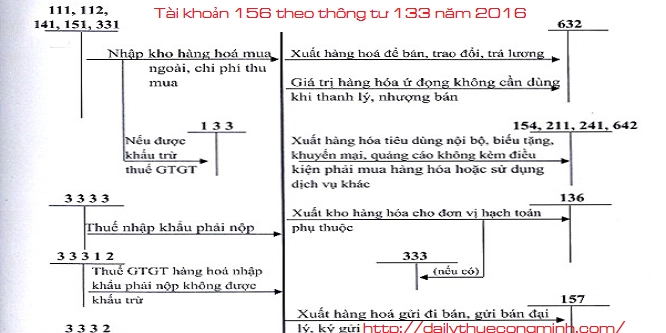

Tài khoản 156 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 156 theo thông tư 133 năm 2016.

Tài khoản 156 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 156 - Hàng hóa

a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm các loại hàng hóa của doanh nghiệp bao gồm hàng hóa tại các kho hàng, quầy hàng, hàng hoá bất động sản. Hàng hóa là các loại vật tư, sản phẩm do doanh nghiệp mua về với mục đích để bán (bán buôn và bán lẻ). Trường hợp hàng hóa mua Về vừa dùng để bán, vừa dùng để sản xuất, kinh doanh không phân biệt rõ ràng giữ a hai mục đích bán lại hay để sử dụng thì vẫn phản ánh vào Tài khoản 156 “Hàng hóa”.

Trong giao dị ch xuất nh ạp khẩu ủy thác, tài khoản này chỉ sử dụng t ại bên giao ủy thác, không sử dụng tại bên nhạn ủy thác (bên nhạn giữ h ộ).

b) Những trường hợp sau đây không phản ánh vào Tài khoản 156 “Hàng hóa”:

Hàng hóa nhận bán hộ, nhận giữ hộ cho các doanh nghiệp khác;

Nguyên vật liệu, công cụ dụng cụ mua về dùng cho hoạt độ ng s ản xuất, kinh doanh (ghi vào các Tài khoản 152 “Nguyên liệu, vạt liệu”, ho ặc Tài khoản 153 “Công cụ, dụng cụ”);

Thành phẩm do doanh nghiệp sản xuất ra (ghi vào Tài khoản 155 “Thành phẩm”).

c) Kế toán nhập, xuất, tồn kho hàng hóa trên Tài khoản 156 được phản ánh theo nguyên tắc giá gốc. Giá gốc hàng hóa mua vào, bao gồm: Giá mua, chi phí thu mua (vận chuyển, bốc xếp, bảo quản hàng từ nơi mua về kho doanh nghiệp, chi phí bảo hiểm,...), thuế nhạp khẩu, thue tiêu thụ đặc biệt, thuế bảo vệ môi trương (nếu có), thue GTGT hàng nhập khẩu (nếu không đưọc khấu trừ). Trương họp doanh nghiệp mua hàng hóa về để bán lại nhưng vì lý do nào đó cần phải gia công, sơ che, tân trang, phân loại chọn lọc để làm tăng thêm giá trị hoặc khả năng bán của hàng hóa thì trị giá hàng mua gồm c ả chi phí gia công, sơ che.

Giá gốc của hàng hóa mua vào đưọc tính theo từng nguồn nhạp.

Để tính giá trị hàng hóa xuất kho, ke toán có thể áp dụng một trong các phương pháp sau:

+ Phương pháp nhạp trước - xuất trướ c;

+ Phương pháp giá thực te đích danh;

+ Phương pháp bình quân gia quyền sau mỗi lẫn nhạp hoặc cuối kỳ.

Một số đơn vị có đặc thù (ví dụ như các đơn vị kinh doanh siêu thị hoặc tương tự) có thể áp dụng kỹ thuạt xác định giá trị hàng tồn kho cuối kỳ theo phương pháp giá bán lẻ. Theo phương pháp này, giá trị xuất kho của hàng hóa đưọc xác định căn cứ vào giá bán của hàng tồn kho trừ đi lọi nhuạn biên (do doanh nghiệp tự xác định) theo tỷ 1 ệ phần trăm họp lý. Tỷ lệ phần trăm này có tính việc các mặt hàng có thể bị hạ giá xuống th ấp hơn giá bán ban đầu. Thông thương mỗi bộ phạn bán lẻ sẽ sử dụng một tỷ 1 ệ phần trăm bình quân riêng.

Chi phí thu mua hàng hóa trong kỳ có thể đưọc hạch toán trực tiep vào giá gố c hàng tồn kho hoặc đưọc phân bổ cho hàng hóa tiêu thụ trong kỳ và hàng hóa tồn kho cuối kỳ. Việ c lựa chọn tiêu thức phân bổ chi phí thu mua hàng hóa tuỳ thuộc tình hình cụ thể của từng doanh nghiệp nhưng phải thực hiện theo nguyên tắc nhất quán.

d) Trường họp mua hàng hóa đưọc nhạn kèm theo sản phẩm, hàng hóa, phụ tùng thay the (đề phòng hỎ ng hóc), ke toán phải xác đị nh và ghi nhạn riêng sản phẩm, hàng hóa, phụ tùng thay the theo giá trị họp lý. Giá trị hàng hóa nhạp kho là

giá đã trừ giá trị sản phẩm, hàng hóa, thiết bị, phụ tùng thay thế.

đ) Kế toán chi tiết hàng hóa phải thực hiện theo từng kho, từng loại, từng nhóm hàng hóa.

Trường hợp doanh nghiệ p là nhà phân phối hoạt độ ng thương mại được nhạn hàng hoá (không phải trả tiền) từ nhà sản xuất để quảng cáo, khuyến mại cho khách hàng mua hàng của nhà sản xuất, nhà phân phối

Khi nhạn hàng của nhà sản xuất (không phải trả tiền) dùng để khuyến mại, quảng cáo cho khách hàng, doanh nghiệp phải theo dõi chi tiết số lượng hàng trong hệ thố ng quản trị nội bộ của mình và thuyết minh trên Bản thuyết minh Báo cáo tài chính đối với hàng nhạn được và số hàng đã dùng để khuyến mại cho người mua.

Khi hết chương trình khuyến mại, nếu không phải trả lại nhà sản xuất số hàng khuyến mại chưa sử dụng hết, kế toán ghi nhạn giá trị số hàng khuyến mại không phải trả lại là thu nhạp khác.

2. Kết cấu và nội dung phản ánh của Tài khoản 156

Bên Nơ:

- Trị giá mua vào củ a hàng hóa theo hóa đơn mua hàng (bao gồm các loại thuế không được hoàn lại);

- Chi phí thu mua hàng hóa;

- Trị giá của hàng hóa thuê ngoài gia công (gồm giá mua vào và chi phí gia công);

- Trị giá hàng hóa đã bán bị người mua trả lại;

- Trị giá hàng hóa phát hiệ n thừ a khi kiểm kê;

- Trị giá hàng hoá bất động sản mua vào hoặc chuyển từ bất động sản đầu tư sang;

- Kết chuyển giá trị hàng hóa tồn kho cuối kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

- Trị giá của hàng hóa xuất kho để bán, giao đại lý, giao cho đơn vị hạch toán phụ thuộ c; thuê ngoài gia công hoặc sử dụng cho sản xuất, kinh doanh;

- Chi phí thu mua phân bổ cho hàng hóa đã bán trong kỳ ;

- Chiết khấu thương m ại hàng mua được hưởng;

- Các khoản giảm giá hàng mua được hưởng;

- Trị giá hàng hóa trả lại cho người bán;

- Trị giá hàng hóa phát hiện thiếu khi kiểm kê;

- Trị giá hàng hoá bất động s ản đã bán hoặc chuyển thành bất động s ản đầu tư, bất động s ản chủ sở hữu sử dụng hoặc tài sản cố định;

- Kết chuyển giá trị hàng hóa tồn kho đầu kỳ (trường hợp doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ: Giá gốc của hàng hóa tồn kho

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Các trường hợp hàng tồn kho bị âm và cách xử lý

Đối với các doanh nghiệp trong loại hình thương mại thì việc hàng tồn kho bị âm là điều gần như ...

Phân bổ chi phí mua hàng vào giá gốc hàng tồn kho

Các chi phí mua hàng, chi phí chế biến là các khoản chi phí làm tăng giá trị hàng tồn kho của hàng ...

Hạch toán hàng tồn kho bị thiếu chờ lý

Tương tự như kiểm kê quỹ tiền mặt, khi doanh nghiêp thực hiên kiểm kê hàng hóa phát hiện ra hàng hóa ...

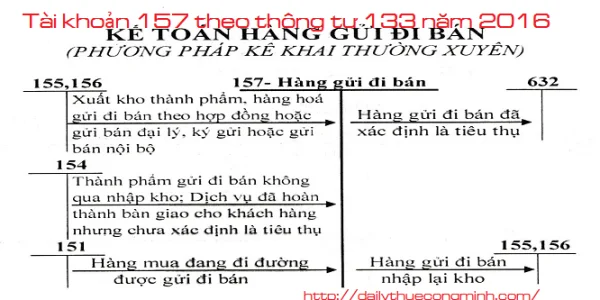

Tài khoản 157 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

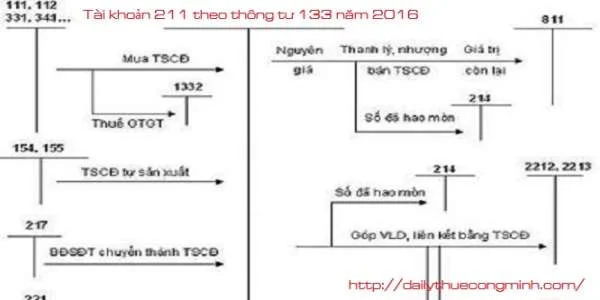

Tài khoản 211 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 214 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...