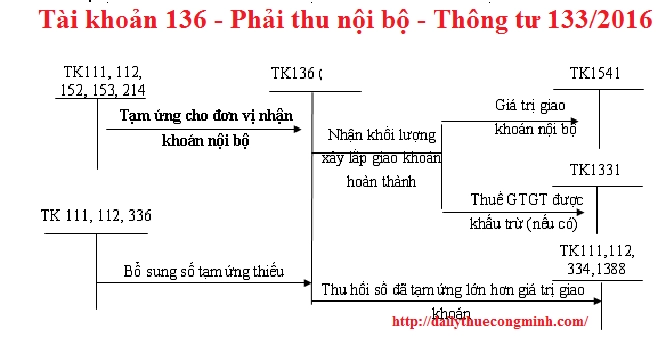

Tài khoản 136 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 136 theo thông tư 133 năm 2016.

Tài khoản 136 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 136 - Phải thu nôi bộ

a) Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp (đơn vị cấp trên) với đơn vị hạch toán phụ thuộc (đơn vị cấp dưới) hoặc giữa các đơn vị hạch toán phụ thuộc với nhau. Các đơn vị cấp dưới là đơn vị hạch toán phụ thuộ c nhưng có tổ chức công tác kế toán như chi nhánh, xí nghiệp, nhà máy...

b) Nộ i dung các khoản phải thu nội bộ phản ánh vào tài khoản 136 bao gồm:

- Ở đơn vị cấp trên:

+ Vốn, quỹ ho ặc kinh phí đã giao, đã cấp cho cấp dưới;

+ Các khoản cấp dưới phải nộp lên cấp trên theo quy định;

+ Các khoản nhờ cấp dưới thu hộ ;

+ Các khoản đã chi, đã trả hộ cấp dưới;

+ Các khoản đã giao cho đơn vị cấp dưới để thực hiện khối lượng giao khoán nội bộ và nhận l ại giá trị giao khoán nội bộ;

+ Các khoản phải thu vãng lai khác.

- Ở đơn vị cấp dưới hạch toán phụ thuộc:

+ Các khoản được đơn vị cấp trên cấp nhưng chư a nhận được;

+ Giá trị sản phẩm, hàng hóa dịch vụ chuyển cho đơn vị cấp trên hoặc các đơn vị nội bộ khác để bán;

+ Doanh thu bán hàng hóa, cung cấp dịch vụ cho các đơn vị nội bộ ;

+ Các khoản nhờ đơn v ị cấp trên hoặc đơn vị nộ i bộ khác thu hộ;

+ Các khoản đã chi, đã trả hộ đơn vị cấp trên và đơn vị nội bộ khác;

+ Các khoản phải thu nội bộ vãng lai khác.

c) Tài khoản 136 phải hạch toán chi tiế t theo từng đơn vị cấp dưới có quan hệ thanh toán và theo dõi riêng từng khoản phải thu nội b ộ. Doanh nghiệp cần có biện pháp đôn đố c giải quyết dứt điểm các khoản n ợ phải thu nội bộ trong kỳ kế toán.

d) Cuối kỳ kế toán, phải kiểm tra, đối chiếu và xác nhận số phát sinh, số dư Tài khoản 136 "Phải thu nội bộ ", Tài khoản 336 "Phải trả nội bộ" với từng đơn vị cấp dưới có quan hệ theo từng nội dung thanh toán. Tiến hành thanh toán bù trừ theo từng khoản của từng đơn vị cấp dưới h ạch toán phụ thuộc hoặc đơn vị nội bộ khác, đồng thời hạch toán bù trừ trên 2 Tài khoản 136 “Phải thu nội bộ" và Tài khoản 336 "Phải trả nội bộ" (theo chi tiết từng đố i tượng). Khi đố i chiếu, nếu có chênh lệch, phải tìm nguyên nhân và đi ều chỉnh kịp thời.

2. Kết cấu và nội dung phản ánh của Tài khoản 136

Bên Nợ:

- Số vốn kinh doanh đã giao cho đơn vị cấp dưới;

- Các khoản đã chi hộ, trả hộ đơn vị cấp trên hoặc các đơn vị nội b ộ khác;

- Số tiền đơn vị cấp trên phải thu về, các khoản đơn vị cấp dưới phải nộp lên;

- Số tiền đơn vị cấp dưới phải thu về các khoản cấp trên phải giao xuống;

- Số ti ền phải thu về bán sản phẩm, hàng hoá, dị ch vụ giữa các đơn vị nội bộ với nhau;

- Các khoản phải thu nội bộ khác.

Bên Có:

- Thu hồi vốn, quỹ ở đơn vị cấp dưới;

- Số tiề n đã thu về các khoản phải thu trong nội bộ;

- Bù trừ phải thu với phải trả trong nội bộ với cùng một đối tượng

Số dư bên Nợ: Số nợ còn phải thu ở các đơn vị nội bộ.

Tài khoản 136 - Phải thu nội bộ, có 2 tài khoản cẩp 2:

- Tài khoản 1361 - Vổn kinh doanh ở đơn vị trực thuộc : Tài khoản này chỉ mở ở đơn vị cấp trên để phản ánh số vốn kinh doanh hiện có ở các đơn vị cấp dưới hạch toán phụ thuộc do đơn vị cấp trên giao

- Tài khoản 1368 - Phải thu nội bộ khác: Phản ánh tất cả các khoản phải thu khác giữa các đơn vị nội bộ ngoài vốn kinh doanh ở đơn vị trực thuộc

Bài viết liên quan

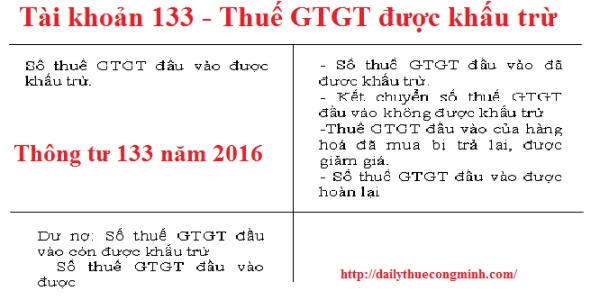

Tài khoản 133 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

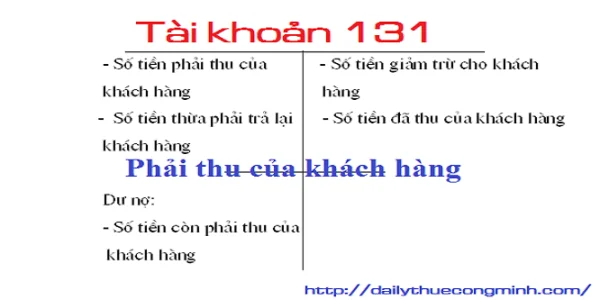

Tài khoản 131 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 128 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

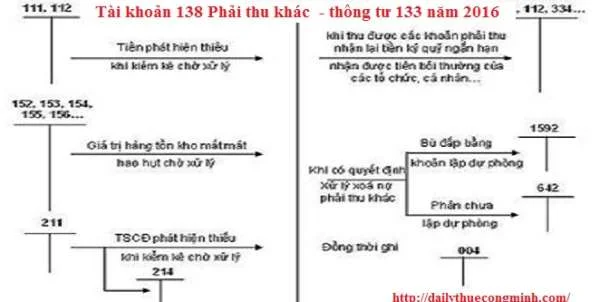

Tài khoản 138 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải thu theo thông tư 133 năm 2016

Các khoản nợ phải thu được quy định theo Thông tư 133 năm 2016 bao gồm Tài khoản 131 , Tài khoản 13 ...

Tài khoản 141 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...