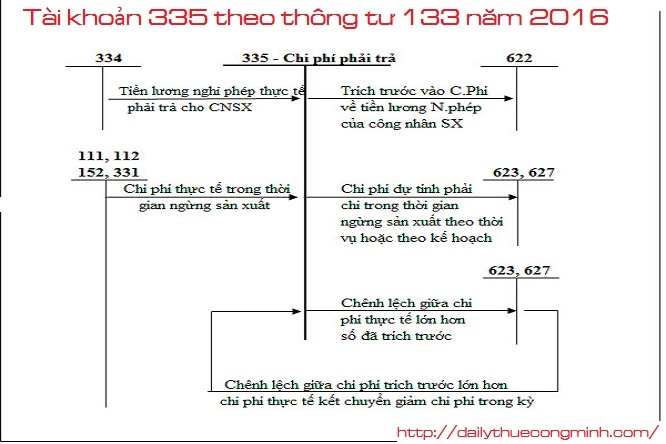

Tài khoản 335 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 335 theo thông tư 133 năm 2016.

Tài khoản 335 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 335 - Chi phí phải trả

a) Tài khoản này dùng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán trong kỳ báo cáo nhưng thực tế chưa chi trả do chưa có hóa đơn hoặc chưa đủ hồ sơ, tài liệu kế toán, được ghi nhận vào chi phí sản xuất, kinh doanh của kỳ báo cáo.

Tài khoản này còn phản ánh cả các khoản phải trả cho người lao động trong kỳ như phải trả về tiền lương nghỉ phép và các khoản chi phí sản xuất, kinh doanh của kỳ báo cáo phải trích trước, như:

- Chi phí trong thời gian doanh nghiệp ngừng sản xuất theo mùa, vụ mà doanh nghiệp có thể xây dựng được kế hoạch ngừng sản xuất. Kế toán tiến hành tính trước và hạch toán vào chi phí sản xuất, kinh doanh trong kỳ những chi phí sẽ phải chi trong thời gian ngừng sản xuất, kinh doanh.

- Trích trước chi phí lãi tiền vay phải trả trong trường hợp vay trả lãi sau.

b) Kế toán phải phân biệt các khoản chi phí phải trả (hay còn được gọi là chi phí trích trước hoặc chi phí dồn tích) với các khoản dự phòng phải trả được phản ánh trên tài khoản 352 để ghi nhận và trình bày Báo cáo tài chính phù hợp với bản chất của từng khoản mục, cụ thể:

- Các khoản dự phòng phải trả là nghĩa vụ nợ hiện tại nhưng thường chưa xác định được thời gian thanh toán cụ thể; Các khoản chi phí phải trả là nghĩa vụ nợ hiện tại chắc chắn về thời gian phải thanh toán;

- Các khoản dự phòng phải trả thường được ước tính và có thể chưa xác định được chắc chắn số sẽ phải trả (ví dụ khoản chi phí dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng); Các khoản chi phí phải trả xác định được chắc chắn số sẽ phải trả;

- Trên Báo cáo tài chính, các khoản dự phòng phải trả được trình bày tách biệt với các khoản phải trả thương mại và phải trả khác trong khi chi phí phải trả là một phần của các khoản phải trả thương mại hoặc phải trả khác.

- Việc hạch toán các khoản chi phí phải trả vào chi phí sản xuất, kinh doanh trong kỳ phải thực hiện theo nguyên tắc phù hợp giữa doanh thu và chi phí phát sinh trong kỳ. Các khoản phải trả chưa phát sinh do chưa nhận hàng hóa, dịch vụ nhưng được tính trước vào chi phí sản xuất, kinh doanh kỳ này để đảm bảo khi phát sinh thực tế không gây đột biến cho chi phí sản xuất, kinh doanh được phản ánh là dự phòng phải trả.

c) Các khoản trích trước không được phản ánh vào tài khoản 335 mà được phản ánh là dự phòng phải trả, như:

- Chi phí sửa chữa lớn của những TSCĐ đặc thù do việc sửa chữa lớn có tính chu kỳ, doanh nghiệp được phép trích trước chi phí sửa chữa cho năm báo cáo hoặc một số năm tiếp theo;

- Dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng;

- Các khoản dự phòng phải trả khác (quy định trong TK 352).

d) Về nguyên tắc, các khoản chi phí phải trả phải được quyết toán với số chi phí thực tế phát sinh. Số chênh lệch giữa số trích trước và chi phí thực tế phải được hoàn nhập.

đ) Việc vốn hóa lãi vay trong một số trường hợp cụ thể như sau:

- Đối với khoản vay riêng phục vụ việc xây dựng TSCĐ, BĐSĐT, lãi vay được vốn hóa kể cả khi thời gian xây dựng dưới 12 tháng;

- Nhà thầu không vốn hóa lãi vay khi đi vay để phục vụ việc thi công, xây dựng công trình, tài sản cho khách hàng, kể cả trường hợp đối với khoản vay riêng, ví dụ: Nhà thầu xây lắp vay tiền để thi công xây dựng công trình cho khách hàng, công ty đóng tàu theo hợp đồng cho chủ tàu...

2. Kết cấu và nội dung phản ánh của Tài khoản 335

Bên Nợ:

- Các khoản chi trả thực tế phát sinh đã được tính vào chi phí phải trả;

- Số chênh lệch về chi phí phải trả lớn hơn số chi phí thực tế được ghi giảm chi phí.

Bên Có: Chi phí phải trả dự tính trước và ghi nhận vào chi phí sản xuất, kinh doanh.

Số dư bên Có: Chi phí phải trả đã tính vào chi phí sản xuất, kinh doanh nhưng thực tế chưa phát sinh

Mời các bạn xem tiếp bài viết

Bài viết liên quan

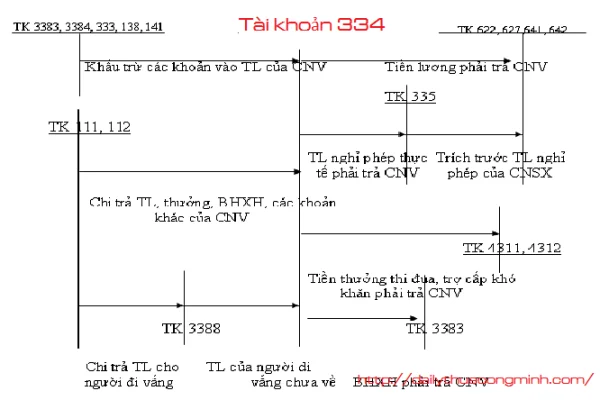

Tài khoản 334 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 333 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

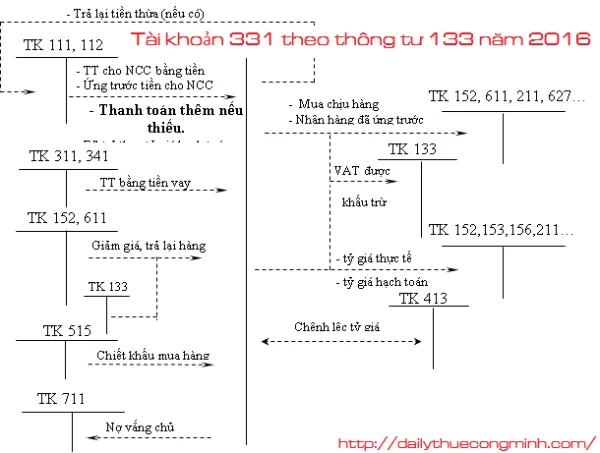

Tài khoản 331 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

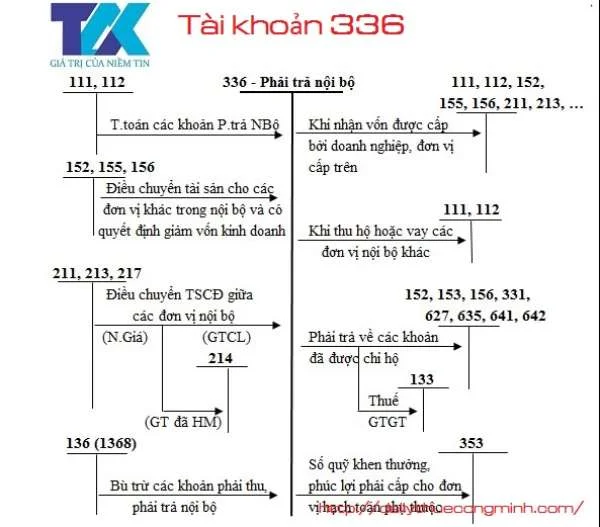

Tài khoản 336 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 338 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

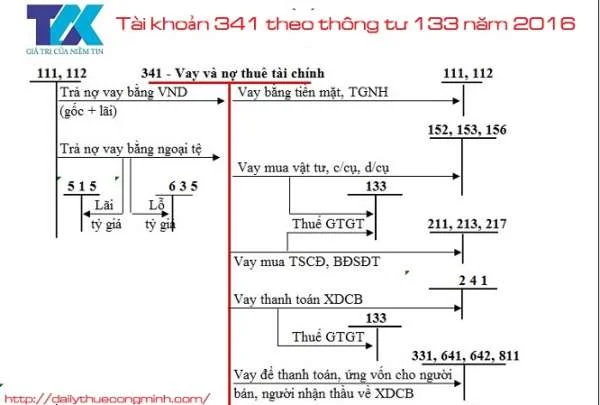

Tài khoản 341 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...