Tài khoản 413 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuế Công Minh xin chia sẻ nội dung Tài khoản 413 theo thông tư 133 năm 2016.

Tài khoản 413 theo thông tư 133 năm 2016

1. Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái

1.1. Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo tỷ giá hối đoái khác nhau. Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp:

- Thực tế mua bán, trao đổi, thanh toán các nghiệp vụ kinh tế phát sinh bằng ngoại tệ trong kỳ;

- Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính;

- Chuyển đổi Báo cáo tài chính được lập bằng ngoại tệ sang Đồng Việt Nam.

1.2. Các loại tỷ giá hối đoái (sau đây gọi tắt là tỷ giá) sử dụng trong kế toán

Các doanh nghiệp có nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải thực hiện ghi sổ kế toán và lập Báo cáo tài chính theo một đơn vị tiền tệ thống nhất là Đồng Việt Nam hoặc đơn vị tiền tệ kế toán. Việc quy đổi đồng ngoại tệ ra đơn vị tiền tệ kế toán phải căn cứ vào:

- Tỷ giá giao dịch thực tế;

- Tỷ giá ghi sổ kế toán.

Khi xác định nghĩa vụ thuế (kê khai, quyết toán và nộp thuế), doanh nghiệp thực hiện theo các quy định của pháp luật về thuế.

1.3. Nguyên tắc xác định tỷ giá ghi sổ:

Tỷ giá ghi sổ gồm tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá ghi sổ bình quân gia quyền (tỷ giá bình quân gia quyền sau mỗi lần nhập hoặc cuối kỳ).

- Tỷ giá ghi sổ thực tế đích danh là tỷ giá được xác định liên quan đến giao dịch đã phát sinh tại một thời điểm cụ thể. Tỷ giá ghi sổ thực tế đích danh được áp dụng để ghi sổ kế toán cho bên Nợ các tài khoản phải thu đối với khoản tiền bằng ngoại tệ đã nhận ứng trước của khách hàng hoặc cho bên Có các tài khoản phải trả đối với khoản tiền bằng ngoại tệ đã ứng trước cho người bán.

- Tỷ giá ghi sổ bình quân gia quyền là tỷ giá được xác định trên cơ sở lấy tổng giá trị (theo đồng tiền ghi sổ kế toán) của từng khoản mục tiền tệ có gốc ngoại tệ chia cho số lượng nguyên tệ thực có tại từng thời điểm.

1.4. Nguyên tắc xác định tỷ giá hối đoái và xử lý chênh lệch tỷ giá hối đoái:

1.4.1. Đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ:

a) Doanh nghiệp áp dụng tỷ giá giao dịch thực tế để quy đổi ra đồng tiền ghi sổ kế toán theo nguyên tắc:

- Tỷ giá giao dịch thực tế khi mua, bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi): Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

- Trường hợp hợp đồng không quy định cụ thể tỷ giá thanh toán thì doanh nghiệp sử dụng tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch để ghi sổ kế toán.

Tỷ giá xấp xỉ này phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (ngân hàng này do doanh nghiệp tự lựa chọn). Tỷ giá chuyển khoản trung bình có thể được xác định hàng ngày, hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại.

Doanh nghiệp được áp dụng tỷ giá giao dịch thực tế là tỷ giá xấp xỉ để ghi sổ kế toán đối với:

+ Bên Nợ các TK tiền; Bên Nợ các TK phải thu (trừ trường hợp nhận ứng trước của khách hàng bằng ngoại tệ thì bên Nợ tài khoản 131 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền nhận ứng trước), Bên Nợ các TK phải trả khi ứng trước tiền cho người bán.

+ Bên Có các TK phải trả (trừ trường hợp ứng trước cho người bán bằng ngoại tệ thì bên Có tài khoản 331 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã ứng trước); Bên Có các TK phải thu khi nhận trước tiền của khách hàng.

+ Tài khoản loại vốn chủ sở hữu;

+ Các tài khoản phản ánh doanh thu, thu nhập khác.

Riêng trường hợp bán sản phẩm, hàng hóa, cung cấp dịch vụ hoặc thu nhập phát sinh có nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước. Phần doanh thu, thu nhập tương ứng với số tiền còn lại được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập.

+ Các tài khoản phản ánh chi phí sản xuất, kinh doanh, chi phí khác.

Riêng trường hợp phân bổ khoản chi phí trả trước vào chi phí sản xuất, kinh doanh trong kỳ thì chi phí được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm phân bổ vào chi phí).

+ Các tài khoản phản ánh tài sản.

Riêng trường hợp mua tài sản có ứng trước tiền cho người bán thì giá trị tài sản tương ứng với số tiền ứng trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm ứng trước, giá trị tài sản tương ứng với số tiền còn lại được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản.

Việc sử dụng tỷ giá giao dịch thực tế là tỷ giá xấp xỉ nêu trên của doanh nghiệp phải đảm bảo không làm ảnh hưởng trọng yếu đến tình hình tài chính và kết quả hoạt động sản xuất kinh doanh của kỳ kế toán.

b) Doanh nghiệp được lựa chọn áp dụng tỷ giá ghi sổ để quy đổi ra đồng tiền ghi sổ kế toán theo các trường hợp sau:

- Áp dụng tỷ giá ghi sổ bình quân gia quyền để hạch toán bên Có các tài khoản tiền, bên Có các tài khoản phải thu (ngoại trừ giao dịch nhận trước tiền của người mua), bên Nợ các tài khoản phải trả (ngoại trừ giao dịch trả trước tiền cho người bán).

+ Ngoài việc áp dụng tỷ giá ghi sổ bình quân gia quyền, các doanh nghiệp có thể lựa chọn áp dụng tỷ giá giao dịch thực tế để ghi sổ kế toán đối với bên Có các TK tiền, bên Có các TK phải thu, bên Nợ các TK phải trả.

Khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ được ghi nhận đồng thời tại thời điểm phát sinh hoặc định kỳ vào doanh thu hoạt động tài chính hoặc chi phí tài chính tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp.

+ Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Có các tài khoản tiền, bên Có các tài khoản nợ phải thu, bên Nợ các tài khoản phải trả bằng ngoại tệ, nếu tại thời điểm cuối kỳ kế toán:

(+) Các khoản mục tiền tệ có gốc ngoại tệ không còn số dư nguyên tệ thì doanh nghiệp phải kết chuyển toàn bộ chênh lệch tỷ giá hối đoái phát sinh trong kỳ vào doanh thu hoạt động tài chính hoặc chi phí tài chính của kỳ báo cáo.

(+) Các khoản mục tiền tệ có gốc ngoại tệ còn số dư nguyên tệ thì doanh nghiệp phải đánh giá lại cuối kỳ theo tỷ giá ghi sổ bình quân gia quyền và toàn bộ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được xử lý theo quy định tại khoản 1.4.2 Điều này.

- Áp dụng tỷ giá ghi sổ thực tế đích danh để hạch toán đối với:

+ Bên Nợ TK phải thu khi tất toán khoản tiền nhận trước của người mua khi chuyển giao sản phẩm, hàng hóa, TSCĐ, cung cấp dịch vụ cho khách hàng;

+ Bên Có TK phải trả khi tất toán khoản tiền ứng trước cho người bán khi nhận được sản phẩm, hàng hóa, dịch vụ, TSCĐ của người bán.

1.4.2. Tỷ giá để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ là tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (do doanh nghiệp tự lựa chọn) tại thời điểm lập Báo cáo tài chính.

Toàn bộ khoản chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (theo số thuần sau khi bù trừ số phát sinh bên Nợ và bên Có TK 413) được kết chuyển vào chi phí tài chính (nếu lỗ) hoặc doanh thu hoạt động tài chính (nếu lãi) để xác định kết quả hoạt động kinh doanh.

1.4.3. Xử lý chênh lệch tỷ giá hối đoái giai đoạn trước hoạt động:

- Các doanh nghiệp chưa phân bổ hết khoản lỗ chênh lệch tỷ giá của giai đoạn trước hoạt động (đang phản ánh trên tài khoản 242 trước thời điểm Thông tư này có hiệu lực) phải kết chuyển toàn bộ số lỗ chênh lệch tỷ giá vào chi phí tài chính để xác định kết quả kinh doanh trong kỳ.

- Các doanh nghiệp chưa phân bổ hết khoản lãi chênh lệch tỷ giá của giai đoạn trước hoạt động (đang phản ánh trên tài khoản 3387 trước thời điểm Thông tư này có hiệu lực) phải kết chuyển toàn bộ số lãi chênh lệch tỷ giá vào doanh thu hoạt động tài chính để xác định kết quả kinh doanh trong kỳ.

1.5. Nguyên tắc xác định các khoản mục tiền tệ có gốc ngoại tệ: Là các tài sản được thu hồi bằng ngoại tệ hoặc các khoản nợ phải trả bằng ngoại tệ. Các khoản mục tiền tệ có gốc ngoại tệ có thể bao gồm:

a) Tiền mặt, các khoản tương đương tiền, tiền gửi có kỳ hạn bằng ngoại tệ;

b) Các khoản nợ phải thu, nợ phải trả có gốc ngoại tệ, ngoại trừ:

- Các khoản trả trước cho người bán và các khoản chi phí trả trước bằng ngoại tệ. Trường hợp tại thời điểm lập báo cáo tài chính có bằng chứng chắc chắn về việc người bán không thể cung cấp hàng hóa, dịch vụ và doanh nghiệp sẽ phải nhận lại các khoản trả trước bằng ngoại tệ thì các khoản này được coi là các khoản mục tiền tệ có gốc ngoại tệ.

- Các khoản người mua trả tiền trước và các khoản doanh thu nhận trước bằng ngoại tệ. Trường hợp tại thời điểm lập báo cáo tài chính có bằng chứng chắc chắn về việc doanh nghiệp không thể cung cấp hàng hóa, dịch vụ và sẽ phải trả lại các khoản nhận trước bằng ngoại tệ cho người mua thì các khoản này được coi là các khoản mục tiền tệ có gốc ngoại tệ.

c) Các khoản đi vay, cho vay dưới mọi hình thức được quyền thu hồi hoặc có nghĩa vụ hoàn trả bằng ngoại tệ.

d) Các khoản đặt cọc, ký cược, ký quỹ được quyền nhận lại bằng ngoại tệ;

đ) Các khoản nhận ký cược, ký quỹ phải hoàn trả bằng ngoại tệ.

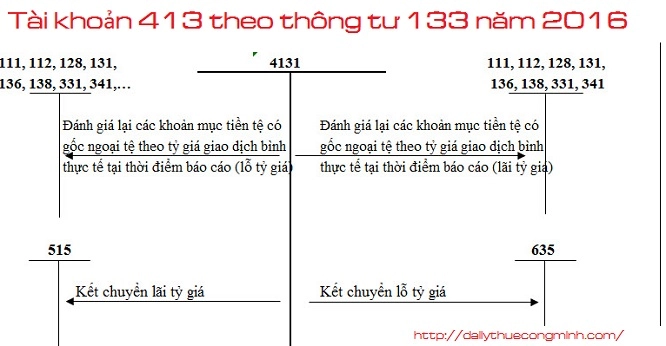

2. Nguyên tắc kế toán Tài khoản 413 - Chênh lệch tỷ giá hối đoái

a) Doanh nghiệp đồng thời phải theo dõi nguyên tệ trên sổ kế toán chi tiết các tài khoản: Tiền mặt, tiền gửi Ngân hàng, các khoản phải thu, các khoản phải trả, vốn góp của chủ sở hữu.

b) Tất cả các khoản chênh lệch tỷ giá phát sinh trong kỳ đều được phản ánh ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) của kỳ báo cáo.

c) Doanh nghiệp phải đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật.

d) Doanh nghiệp không được vốn hóa các khoản chênh lệch tỷ giá vào giá trị tài sản dở dang.

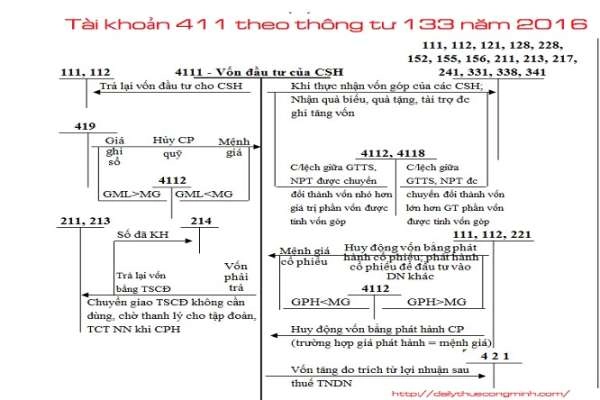

3. Kết cấu và nội dung phản ánh của Tài khoản 411

Bên Nợ:

- Lỗ tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ;

- Kết chuyển lãi tỷ giá hối đoái vào doanh thu hoạt động tài chính.

Bên Có:

- Lãi tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ;

- Kết chuyển lỗ tỷ giá hối đoái vào chi phí tài chính.

Tài khoản 413 không có số dư.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

Tài khoản 411 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

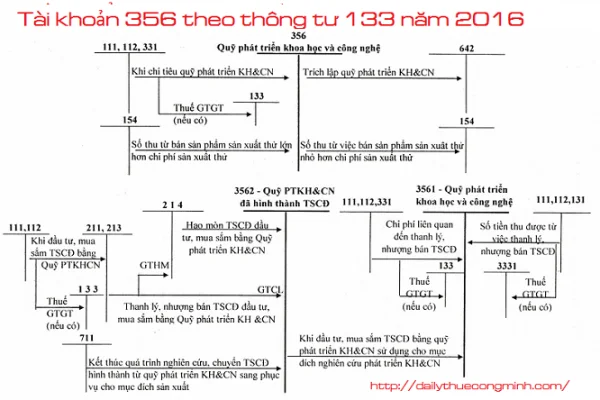

Tài khoản 356 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

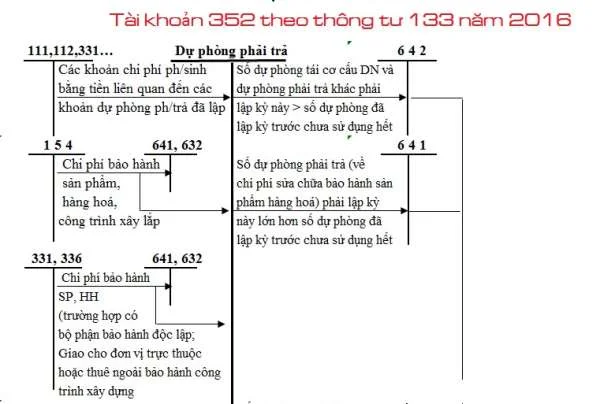

Tài khoản 352 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Tài khoản 418 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

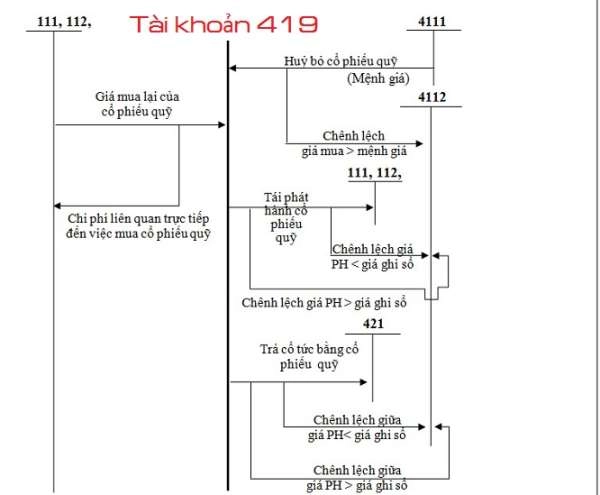

Tài khoản 419 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

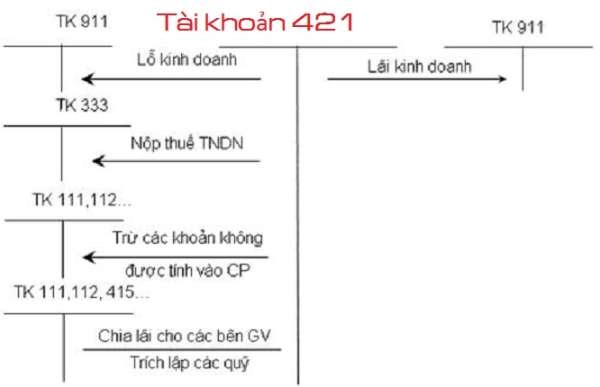

Tài khoản 421 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...