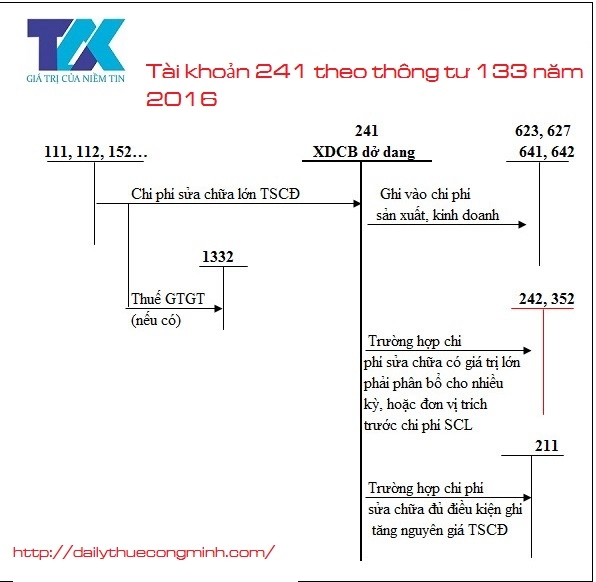

Tài khoản 241 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006. Đại lý thuếCông Minh xin chia sẻ nội dung Tài khoản 241 theo thông tư 133 năm 2016.

Tài khoản 241 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 241 - Xây dựng cơ bản dở dang a) Tài khoản này phản ánh chi phí thực hiện các dự án đầu tư XDCB (bao gồm chi phí mua sắm mới TSCĐ, xây dựng mới hoặc sửa chữa, cải tạo, mở rộng hay trang bị lại kỹ thuật công trình) và tình hình quyết toán dự án đầu tư XDCB ở các doanh nghiệp có tiến hành công tác mua sắm TSCĐ, đầu tư XDCB, sửa chữa lớn TSCĐ. Công tác đầu tư XDCB và sửa chữa lớn TSCĐ của doanh nghiệp có thể được thực hiện theo phương thức giao thầu hoặc tự làm. Ở các doanh nghiệp tiến hành đầu tư XDCB theo phương thức tự làm thì tài khoản này phản ánh cả chi phí phát sinh trong quá trình xây lắp, sửa chữa. b) Chi phí thực hiện các dự án đầu tư XDCB là toàn bộ chi phí cần thiết để xây dựng mới hoặc sửa chữa, cải tạo, mở rộng hay trang bị lại kỹ thuật công trình được xác định theo quy định hiện hành, đồng thời phải phù hợp những yếu tố khách quan của thị trường trong từng thời kỳ và được thực hiện theo quy chế về quản lý đầu tư XDCB. Chi phí đầu tư XDCB, bao gồm: - Chi phí xây dựng; - Chi phí thiết bị; - Chi phí bồi thường, hỗ trợ và tái định cư; - Chi phí quản lý dự án; - Chi phí tư vấn đầu tư xây dựng; - Chi phí khác. Tài khoản 241 được mở chi tiết theo từng công trình, hạng mục công trình và ở mỗi hạng mục công trình phải được hạch toán chi tiết từng nội dung chi phí đầu tư XDCB và được theo dõi lũy kế kể từ khi khởi công đến khi công trình, hạng mục công trình hoàn thành bàn giao đưa vào sử dụng. c) Khi đầu tư XDCB các chi phí xây lắp, chi phí thiết bị thường tính trực tiếp cho từng công trình; Các chi phí quản lý dự án và chi phí khác thường được chi chung. Chủ đầu tư phải tiến hành tính toán, phân bổ chi phí quản lý dự án và chi phí khác cho từng công trình theo nguyên tắc: - Nếu xác định được riêng các chi phí quản lý dự án và chi phí khác liên quan trực tiếp đến từng công trình thì tính trực tiếp cho công trình đó; - Các chi phí quản lý dự án và chi phí chung có liên quan đến nhiều công trình mà không tính trực tiếp được cho từng công trình thì đơn vị được quyền phân bổ theo những tiêu thức phù hợp nhất với từng công trình. d) Chi phí sửa chữa, bảo dưỡng, duy trì cho TSCĐ hoạt động bình thường được hạch toán trực tiếp vào chi phí sản xuất, kinh doanh trong kỳ. Đối với các TSCĐ theo yêu cầu kỹ thuật phải sửa chữa, bảo trì, duy tu định kỳ mà không làm tăng giá trị tài sản, doanh nghiệp được trích lập dự phòng phải trả và tính trước vào chi phí sản xuất, kinh doanh để có nguồn trang trải hoặc được phân bổ dần theo quy định khi việc sửa chữa, bảo trì phát sinh. đ) Chủ đầu tư xây dựng bất động sản sử dụng tài khoản này để tập hợp chi phí xây dựng TSCĐ hoặc bất động sản đầu tư. Trường hợp bất động sản xây dựng sử dụng cho nhiều mục đích (làm văn phòng, cho thuê hoặc để bán, ví dụ như tòa nhà chung cư hỗn hợp) thì kế toán vẫn tập hợp chi phí phát sinh liên quan trực tiếp tới việc đầu tư xây dựng trên TK 241. Khi công trình, dự án hoàn thành bàn giao đưa vào sử dụng, kế toán căn cứ cách thức sử dụng tài sản trong thực tế để kết chuyển chi phí đầu tư xây dựng phù hợp với bản chất của từng loại tài sản. e) Đối với hoạt động XDCB dở dang mà phải thanh toán cho nhà thầu bằng ngoại tệ: Chi phí XDCB dở dang được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm công trình XDCB hoàn thành, nghiệm thu đưa vào sử dụng. Trường hợp doanh nghiệp ứng trước cho nhà thầu bằng ngoại tệ thì chi phí XDCB dở dang tương ứng với số tiền ứng trước được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ứng trước, chi phí XDCB dở dang tương ứng với số tiền còn lại được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm công trình XDCB hoàn thành, nghiệm thu đưa vào sử dụng. g) Chênh lệch tỷ giá hối đoái phát sinh từ quá trình đầu tư xây dựng cơ bản trong giai đoạn trước hoạt động hoặc khi doanh nghiệp đã đi vào hoạt động (kể cả việc đầu tư mới hoặc đầu tư mở rộng) đều được tính ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) tại thời điểm phát sinh. h) Trường hợp dự án đầu tư bị hủy bỏ, doanh nghiệp phải tiến hành thanh lý và thu hồi các chi phí đã phát sinh của dự án. Phần chênh lệch giữa chi phí đầu tư thực tế phát sinh và số thu từ việc thanh lý được ghi nhận vào chi phí khác hoặc xác định trách nhiệm bồi thường của tổ chức, cá nhân để thu hồi. i) Các chi phí khác phát sinh như chi phí lãi vay được vốn hóa, chi phí đấu thầu (sau khi bù trừ với số tiền thu từ việc bán hồ sơ thầu), chi phí tháo dỡ hoàn trả mặt bằng (sau khi bù trừ với số phế liệu có thể thu hồi) được hạch toán vào chi phí xây dựng cơ bản dở dang. k) Trường hợp hoạt động sản xuất thử không tạo ra sản phẩm thì toàn bộ chi phí chạy thử được hạch toán vào chi phí xây dựng cơ bản dở dang; Trường hợp hoạt động sản xuất thử tạo ra sản phẩm sản xuất thử thì toàn bộ chi phí chạy thử có tải để sản xuất ra sản phẩm sản xuất thử được tập hợp trên TK 154 - Chi phí sản xuất, kinh doanh dở dang, phần chênh lệch giữa chi phí sản xuất thử với số thu từ việc bán sản phẩm sản xuất thử được hạch toán vào chi phí xây dựng cơ bản dở dang. Tài khoản 241 - Xây dựng cơ bản dở dang, có 3 tài khoản cấp 2: - Tài khoản 2411 - Mua sắm TSCĐ: Phản ánh chi phí mua sắm TSCĐ và tình hình quyết toán chi phí mua sắm TSCĐ trong trường hợp phải qua lắp đặt, chạy thử trước khi đưa vào sử dụng (kể cả mua TSCĐ mới hoặc đã qua sử dụng). Nếu mua sắm TSCĐ về phải đầu tư, trang bị thêm mới sử dụng được thì mọi chi phí mua sắm, lắp đặt và trang bị thêm cũng được phản ánh vào tài khoản này. - Tài khoản 2412 - Xây dựng cơ bản: Phản ánh chi phí đầu tư XDCB và tình hình quyết toán vốn đầu tư XDCB. Tài khoản này được mở chi tiết cho từng công trình, hạng mục công trình (theo từng đối tượng tài sản hình thành qua đầu tư) và ở mỗi đối tượng tài sản phải theo dõi chi tiết từng nội dung chi phí đầu tư XDCB. - Tài khoản 2413 - Sửa chữa lớn TSCĐ: Phản ánh chi phí sửa chữa lớn TSCĐ và tình hình quyết toán chi phí sửa chữa lớn TSCĐ. Trường hợp sửa chữa thường xuyên TSCĐ thì không hạch toán vào tài khoản này mà tính thẳng vào chi phí sản xuất, kinh doanh trong kỳ. 2. Kết cấu và nội dung phản ánh của Tài khoản 241 Bên Nợ: - Chi phí đầu tư XDCB, mua sắm, sửa chữa lớn TSCĐ phát sinh (TSCĐ hữu hình và TSCĐ vô hình); - Chi phí mua sắm bất động sản đầu tư (trường hợp cần có giai đoạn đầu tư xây dựng); - Chi phí đầu tư XDCB bất động sản đầu tư; - Chi phí cải tạo, nâng cấp, sửa chữa lớn TSCĐ, BĐSĐT. Bên Có: - Giá trị TSCĐ hình thành qua đầu tư XDCB, mua sắm đã hoàn thành đưa vào sử dụng; - Giá trị bất động sản đầu tư hình thành qua đầu tư XDCB đã hoàn thành; - Giá trị công trình bị loại bỏ và các khoản chi phí duyệt bỏ khác kết chuyển khi quyết toán được duyệt; - Kết chuyển chi phí cải tạo, nâng cấp, sửa chữa lớn TSCĐ, BĐSĐT phát sinh sau ghi nhận ban đầu vào các tài khoản có liên quan khi quyết toán được duyệt. Số dư Nợ: - Chi phí dự án đầu tư xây dựng và sửa chữa lớn TSCĐ, BĐSĐT dở dang; - Giá trị công trình xây dựng và sửa chữa lớn TSCĐ, BĐSĐTT đã hoàn thành nhưng chưa bàn giao đưa vào sử dụng hoặc quyết toán chưa được duyệt; - Giá trị bất động sản đầu tư đang đầu tư xây dựng dở dang.Mời các bạn xem tiếp bài viết

Bài viết liên quan

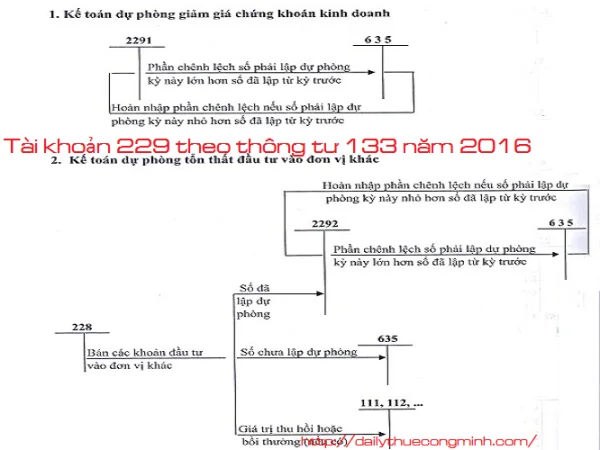

Tài khoản 229 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc lập hợp đồng hợp tác kinh doanh

Hợp tác kinh doanh là hình thức phổ biến được nhiều doanh nghiệp sử dụng trong quá trình sản xuất ...

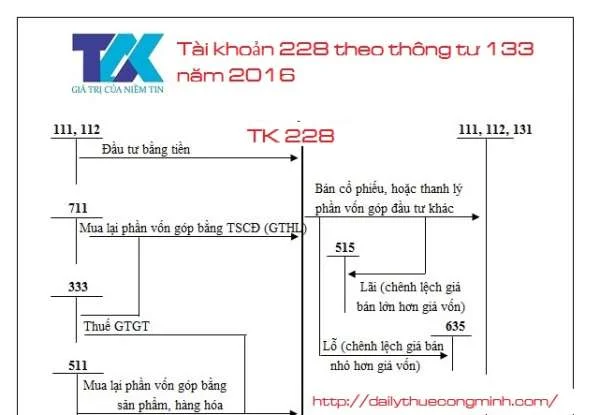

Tài khoản 228 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

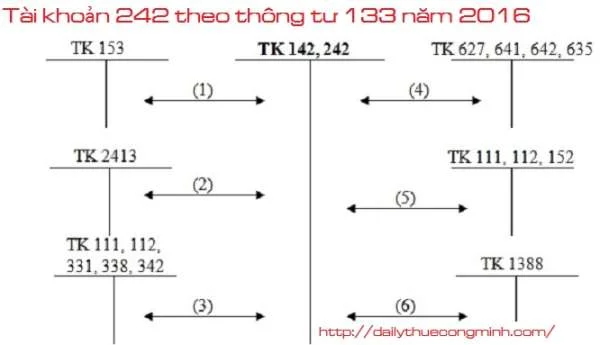

Tài khoản 242 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

Nguyên tắc kế toán nợ phải trả theo thông tư 133 năm 2016

Đi kèm với mua hàng luôn luôn phát sinh các khoản nợ phải trả, các khoản thuế mà doanh nghiệp cận ...

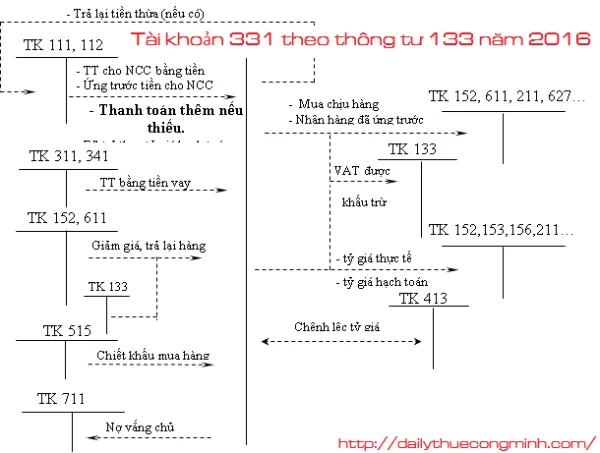

Tài khoản 331 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...