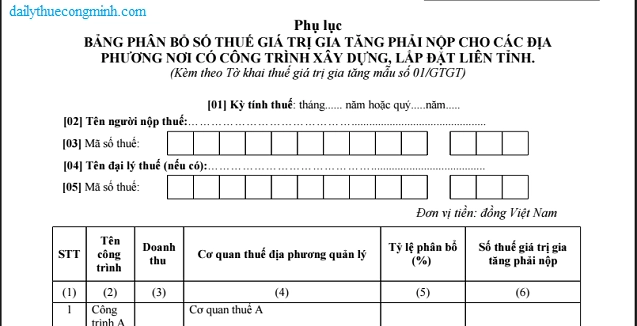

Bảng phân bổ thuế GTGT cho công trình xây dựng lắp đặt liên tỉnh

Điểm mới của TT 26/2015/TT-BTC về phân bổ thuế GTGT trên các công trình xây dựng lắp đặt liên tỉnh

Tại điều 11, TT 26/2015TT-BTC có quy định về việc phân bổ thuế GTGT cho các địa phương nơi có công trình xây dựng, lắp đặt liên tình như sau:

“Trường hợp người nộp thuế có công trình xây dựng, lắp đặt ngoại tỉnh liên quan tới nhiều địa phương như: xây dựng đường giao thông, đường dây tải điện, đường ống dẫn nước, dẫn dầu, dẫn khí,..., không xác định được doanh thu của công trình ở từng địa phương cấp tỉnh thì người nộp thuế khai thuế giá trị gia tăng của doanh thu xây dựng, lắp đặt ngoại tỉnh chung với hồ sơ khai thuế giá trị gia tăng tại trụ sở chính và nộp thuế GTGT cho các tỉnh nơi có công trình đi qua. Số thuế GTGT phải nộp cho các tỉnh được tính theo tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh do người nộp thuế tự xác định nhân (x) với 2% doanh thu chưa có thuế GTGT của hoạt động xây dựng công trình.

Số thuế GTGT đã nộp (theo chứng từ nộp thuế) của hoạt động xây dựng công trình liên tỉnh được trừ (-) vào số thuế phải nộp trên Tờ khai thuế GTGT (mẫu số 01/GTGT) của người nộp thuế tại trụ sở chính.

Người nộp thuế lập Bảng phân bổ số thuế GTGT phải nộp cho các địa phương nơi có công trình xây dựng, lắp đặt liên tỉnh (mẫu số 01-7/GTGT ban hành kèm theo Thông tư này) và sao gửi kèm theo Tờ khai thuế GTGT cho Cục Thuế nơi được hưởng nguồn thu thuế GTGT.”

Theo đó, việc phân bổ GTGT được tính dựa trên các tỷ lệ giá trị đầu tư của công trình tại từng tỉnh nhân với 2% doanh thu và được th

Hướng dẫn đăng ký bảng phân bổ thuế GTGT trên các công trình xây dựng lắp đặt liên tỉnh.

Để thực hiện việc phân bổ thuế GTGT cho các công trình, người nộp thuế cần đăng kí bảng phân bổ thuế GTGT cho cơ quan thuế. Đại lý thuế Công Minh xin gửi tới các doanh nghiệp mẫu bảng phân bổ thuế GTGT được ban hành kèm cùng với TT 26/2015.

Bài viết liên quan

Đăng ký trích khấu hao TSCĐ

Trích khấu hao TSCĐ là gì Trích khấu hao TSCĐ là công việc định giá, tính toán, phân bổ một cách có ...

Bù trừ tiền thuế nộp thừa

Doanh nghiệp có được bù trừ tiền thuế phải nộp với thuế nộp thừa của các loại thuế không? Cùng với ...

Cải cách thủ thủ tục hành chính thuế

Ngày 19 tháng 03 năm 2015, Bộ tài chính ban hành Quyết định số 509/QĐ-BTC về việc phê duyệt phương ...

Ủy quyền quyết toán thuế TNCN - Một số điểm cần lưu ý

Các cá nhân có nghĩa vụ nộp thuế đều có thể tự quyết toán thuế TNCN . Trong một số trường hợp, người ...

Không phải kê khai tính nộp thuế

Doanh nghiệp chúng tôi là công ty Thương mại kinh doanh trong lĩnh vực Gạo, tấm. Đầu vào của công ty ...

Không phải kê khai, tính nộp thuế GTGT.

Về thuế giá trị gia tăng trong hoạt động chăn nuôi gia súc và gia cầm Cổng Thông tin của Bộ có trả ...