Không phải kê khai tính nộp thuế

Doanh nghiệp chúng tôi là công ty Thương mại kinh doanh trong lĩnh vực Gạo, tấm. Đầu vào của công ty tôi không chịu thuế, khi công ty tôi bán Gạo cho các doanh nghiệp mua Gạo, tấm về để nấu ăn cho nhân viên, sản xuất bánh kẹo, Rựou, bia. Thì hàng hóa của công ty tôi thuộc diện không phải kê khai tính nộp thuế không? và nếu mặt hàng Gạo, Tấm của công ty tôi thuộc diện không phải kê khai tính nộp thuế thì những hóa đơn công ty tôi đã xuất rồi thì xử lý như thế nào?

Trả lời:Công ty của Anh/Chị chuyên kinh doanh các mặt hàng gạo, tấm và công ty đang được nộp thuế GTGT theo phương pháp khấu trừ. Gạo, tấm do công ty của Anh/Chị bán ra thuộc về hàng hoá là sản phẩm trồng trọt, chăn nuôi, chưa qua chế biến hoặc mới qua sơ chế thông thường tại khâu kinh doanh thương mại. Do đó, về nguyên tắc sẽ áp dụng mức thuế suất GTGT 5%.

Tuy nhiên, theo quy định mới tại khoản 5, điều 5 Thông tư số 219/2013 của Bộ Tài chính thì việc áp thuế, ghi hoá đơn, khai nộp thuế của công ty Anh/Chị có khác nhau tuỳ thuộc vào vị trí của Bên mua hàng.

- Nếu Bên mua gạo/tấm là cá nhân, hoặc tổ chức không kinh doanh, hoặc DN/HTX thuộc loại nộp thuế theo phương pháp trực tiếp thì Anh/Chị xuất Hoá đơn GTGT với thuế suất 5% è Khai nộp thuế bình thường như năm 2013 (tức là thực hiện theo khoản 5, điều 10 – TT 219/2013)

- Ngược lại, nếu Bên mua gạo/tấm là DN/HTX thuộc loại nộp thuế theo phương pháp khấu trừ thì Anh/Chị áp theo khoản 5, điều 5, TT 219/2013 về Không phải khai, nộp thuế đầu ra. Hoá đơn GTGT gạch chéo dòng thuế, tổng tiền thanh toán bằng với trị giá tiền hàng.

Để thực hiện cho đúng, Anh/Chị cần hỏi rõ thông tin của Bên mua là họ nộp thuế GTGT theo phương pháp nào, từ đó mới lập và xuất hoá đơn cho phù hợp.

Bài viết liên quan

Ủy quyền quyết toán thuế TNCN - Một số điểm cần lưu ý

Các cá nhân có nghĩa vụ nộp thuế đều có thể tự quyết toán thuế TNCN . Trong một số trường hợp, người ...

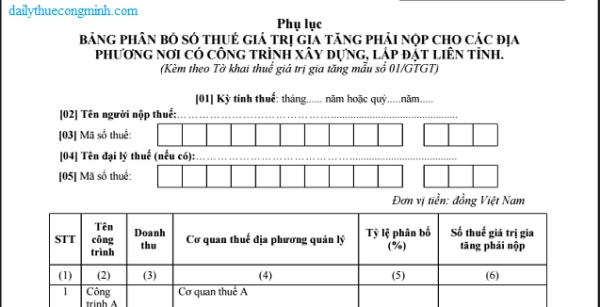

Bảng phân bổ thuế GTGT cho công trình xây dựng lắp đặt liên tỉnh

Điểm mới của TT 26/2015/TT-BTC về phân bổ thuế GTGT trên các công trình xây dựng lắp đặt liên tỉnh ...

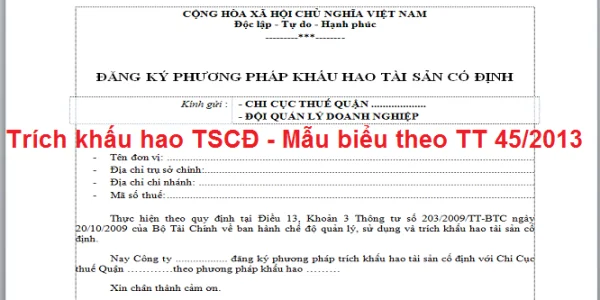

Đăng ký trích khấu hao TSCĐ

Trích khấu hao TSCĐ là gì Trích khấu hao TSCĐ là công việc định giá, tính toán, phân bổ một cách có ...

Không phải kê khai, tính nộp thuế GTGT.

Về thuế giá trị gia tăng trong hoạt động chăn nuôi gia súc và gia cầm Cổng Thông tin của Bộ có trả ...

Thuế GTGT đầu vào của những máy móc, thiết bị có giá trị dưới 30.000.000đ

Theo khoản 3 điều 14 thông tư 219/TT-BTC ngày 31/12/2013 v/v HƯỚNG DẪN THI HÀNH LUẬT THUẾ GIÁ TRỊ ...

Hợp đồng lao động và những nội dung cần chú ý khi giao kết hợp đồng lao động

Hợp đồng lao động và những nội dung cần chú ý khi giao kết hợp đồng lao động Hợp đồng lao động là sự ...