Công văn 5006/TCT-CS về ưu đãi thuế TNDN với lãi tiền gửi, cho vay

Công văn 5006/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Công ty TNHH Samsung Electronics Việt Nam về xác định ưu đãi thuế TNDN với lãi tiền gửi, tiền cho vay xuất phát từ hợp đồng mua bán bằng ngoại tệ của đơn vị. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Ưu đãi thuế TNDN với lãi tiền gửi, cho vay

Trường hợp Công ty TNHH Samsung Electronics Việt Nam thực hiện hợp đồng mua bán ngoại tệ bằng USD theo tỷ giá ấn định trước rồi thực hiện cho các ngân hàng vay ngoại tệ thì phần thu nhập đó có được hưởng ưu đãi thuế 20% như công ty Samsung đang được hưởng.

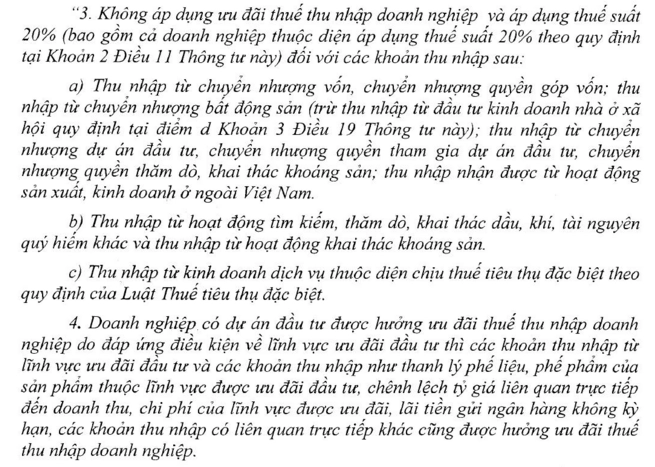

Theo khỏan 3 khoản 4 Điều 18 Thông tư 78 năm 2014 về thuế thu nhập doanh nghiệp, các đối tượng không được ưu đãi thuế là

Theo đó, công ty Công ty TNHH Samsung Electronics Việt Nam đang được hưởng ưu đãi thuế cho các hoạt động kinh doanh sản xuất liên quan đến lĩnh vực công nghệ cao nên được hưởng mức thuế ưu đãi. Còn trường hợp buôn bán ngoại tệ là hoạt động tài chính của doanh nghiệp và không thuộc đối tượng được ưu đãi thuế cho nên doanh nghiệp không được hưởng ưu đãi thuế cho phần này

Toàn văn nội dung công văn 5006/TCT-CS

Một số văn bản tham khảo:- Công văn 4906/TCT-CS về ưu đãi thuế cho ngành nghề bổ sung

- Công văn 4985/TCT-CS về chi phí lãi vay cho phần vốn góp thiếu

- Công văn 4987/TCT-CS về thuế GTGT chuyển nhượng tài sản cho nông nghiệp

- Công văn 4997/TCT-CS về chi phí được trừ với các khoản chi hỗ trợ

- Công văn 5004/TCT-CS về kê khai khấu trừ hóa đơn bỏ sót

Bài viết liên quan

Công văn 5004/TCT-CS về kê khai khấu trừ hóa đơn bỏ sót

Công văn 5004/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...

Công văn 4997/TCT-CS về chi phí được trừ với các khoản chi hỗ trợ

Công văn 4997/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...

Công văn 4987/TCT-CS về thuế GTGT chuyển nhượng tài sản cho nông nghiệp

Công văn 4987/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

Chủ DN tư nhân có cần tham gia bảo hiểm

Đối với các doanh nghiệp Người quản lý doanh nghiệp có hưởng tiền lương, tiền công theo quy định tại ...

Tỷ lệ đóng bảo hiểm xã hội , bảo hiểm y tế năm 2016

Năm 2016 là thời điểm bắt đầu áp dụng Luật bảo hiểm xã hội số 58 năm 2014 thay thế cho Luật bảo hiểm ...

Các khoản phụ cấp nào không tính đóng bảo hiểm xã hội

Từ thời điểm năm 2016, trong công thức tính bảo hiểm cho người lao động và doanh nghiệp thì tiền ...