Công văn 4906/TCT-CS về ưu đãi thuế cho ngành nghề bổ sung

Công văn 4906/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế thành phố Hải Phòng về xác định quyền hưởng ưu đãi thuế cho ngành nghề bổ sung của Công ty TNHH LG Electronics Việt Nam Hải Phòng. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Ưu đãi thuế cho ngành nghề bổ sung

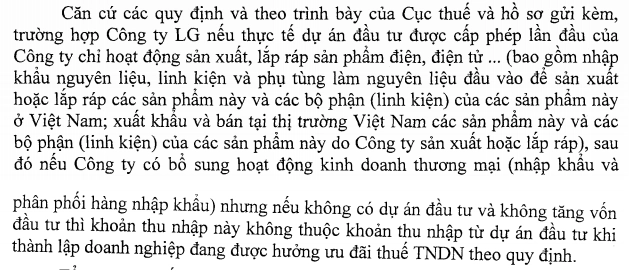

Trường hợp công ty TNHH LG Electronics Việt Nam Hải Phòng thực hiện dự án đầu tư mới và sau đó mở rộng ngành nghề kinh doanh dựa trên nguồn vốn của dự án đầu tư ban đầu thì doanh thu nhận thêm từ ngành nghề mới đó có được ưu đãi thuế không?

Tổng cục thuế hướng dẫn như sau: với sản xuất, lắp ráp linh kiện điện tử...... và được cấp phép đầu tư tại Khu công nghiệp Tràng Duệ thuộc Khu kinh tế Đình Vũ – Cát Hải, thành phố Hải Phòng (thuộc địa bàn ưu đãi đầu tư) thì được hưởng mức ưu đãi thuế cho doanh nghiệp đối với những ngành nghề kinh doanh được cấp phép

Còn đối với với những ngành nghề: bán buôn bán lẻ linh kiện,... mà công ty TNHH LG Electronics Việt Nam Hải Phòng thực hiện đăng ký thêm trên giấy phép đăng kinh doanh nhưng do công ty không thực hiện thêm dự án đầu mới và hoặc tăng thêm vốn đầu cho các ngành nghề kinh doanh nay nên.

Bài viết liên quan

Công văn 4904/TCT-CS về cách tính giá vốn trong chuyển nhượng vốn

Công văn 4904/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4886/TCT-CS về thu tiền sử dụng đất được ưu đãi

Công văn 4886/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4902/TCT-CS về kê khai thuế nhà thầu nước ngoài

Công văn 4902/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

Công văn 4907/TCT-CS về thuế GTGT với tiền bán nhà tái định cư

Công văn 4907/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Đối tượng áp dụng luật kế toán năm 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn đối tượng áp dụng Luật kế toán 2015 theo Luật kế toán ...

Nhiệm vụ, yêu cầu, nguyên tắc kế toán theo luật kế toán 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn nhiệm vụ, yêu cầu, nguyên tắc kế toán theo Luật kế ...