Công văn 5004/TCT-CS về kê khai khấu trừ hóa đơn bỏ sót

Công văn 5004/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế tỉnh Hòa Bình về xác định kê khai khấu trừ hóa đơn bỏ sót của Công ty TNHH Global Garment Sourcing Việt Nam. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Kê khai khấu trừ hóa đơn bỏ sót

Trường hợp công ty Công ty TNHH Global Garment Sourcing Việt Nam phát hiện ra 196 hóa đơn giá trị gia tăng vào thời điểm năm 2014 chưa kê khai thuế. Nhưng tại thời điểm đó, công ty Global Garment Sourcing Việt Nam nhận được quyết định kiểm tra của cơ quan thuế tỉnh Hòa Bình. Như vậy công ty có được kê khai bổ sung những hóa đơn này hay không?

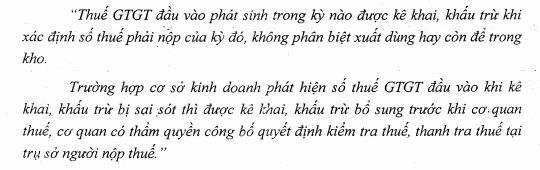

Theo quy định tại Điểm 8 Điều 14 Thông tư 219 năm 2013 của Bộ Tài chính

Theo tình hình thực tế tại Doanh nghiệp, Cục thuế tải Hòa Bình đã có quyết định kiểm tra đối với doanh nghiệp vào 11/03/2015 và được công bố vào thời điểm ngày 03 tháng 04 năm 2015. Tức là trước khi doanh nghiệp thực hiện kê khai thuế GTGT trong hai quý I và Quý II. Cho nên đối với 196 hóa đơn chưa kê khai doanh nghiệp sẽ không được khấu trừ phần thuế Giá trị gia tăng đó

Toàn văn nội dung công văn 5004/TCT-CS

Một số văn bản tham khảo:

Bài viết liên quan

Công văn 4997/TCT-CS về chi phí được trừ với các khoản chi hỗ trợ

Công văn 4997/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...

Công văn 4987/TCT-CS về thuế GTGT chuyển nhượng tài sản cho nông nghiệp

Công văn 4987/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

Công văn 4985/TCT-CS về chi phí lãi vay cho phần vốn góp thiếu

Công văn 4985/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết và đồng ...

Công văn 5006/TCT-CS về ưu đãi thuế TNDN với lãi tiền gửi, cho vay

Công văn 5006/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

Chủ DN tư nhân có cần tham gia bảo hiểm

Đối với các doanh nghiệp Người quản lý doanh nghiệp có hưởng tiền lương, tiền công theo quy định tại ...

Tỷ lệ đóng bảo hiểm xã hội , bảo hiểm y tế năm 2016

Năm 2016 là thời điểm bắt đầu áp dụng Luật bảo hiểm xã hội số 58 năm 2014 thay thế cho Luật bảo hiểm ...