Công văn 4987/TCT-CS về thuế GTGT chuyển nhượng tài sản cho nông nghiệp

Công văn 4987/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Công ty TNHH Fusheng về xác định cách tính thuế GTGT cho các hoạt động chuyển nhượng tài sản dùng cho nông nghiệp. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

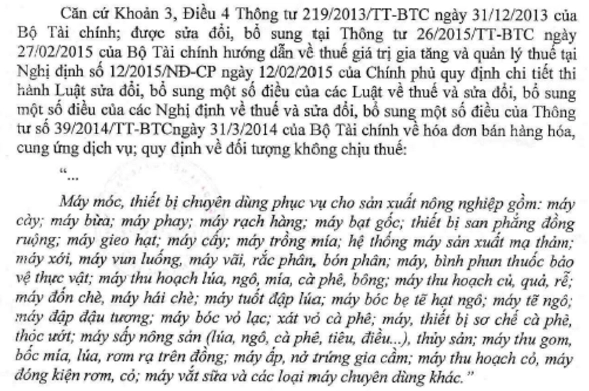

Các đối tượng không chịu thuế GTGT khi chuyển nhượng tài sản cho nông nghiệp

Trường hợp của công ty TNHH Fusheng về xác định phần thuế GTGT khi chuyển nhượng tài sản trên nông trường tại tỉnh Lâm đồng có bao gồm những tài sản sau: Hệ thống tưới tiêu, Hệ thống điện, máy đánh rãnh tạo mương trong nội bộ nông trường thì sẽ phải chịu thuế giá trị gia tăng bao nhiêu phần trăm cho các hoạt động này.

Theo đó, đối với phần tài sản mà công ty Fusheng chuyển giao sẽ bao gồm hai phần là một phần tài sản chuyên dùng cho nông nghiệp là máy đánh rãnh và phần tài sản còn lại không phải chuyên dùng cho nông nghiệp là hệ thống điện, hệ thống tưới tiêu. Như vậy trong cách xách định thuế GTGT của doanh nghiệp sẽ phải chia thành hai phần:

- Máy đánh rãnh tạo mương trong nội bộ nông trường chịu thuế 0%

- Hệ thống tưới tiêu, Hệ thống điện chịu thuế 10%

Toàn văn nội dung công văn 4987/TCT-CS

Một số văn bản tham khảo:

Bài viết liên quan

Công văn 4985/TCT-CS về chi phí lãi vay cho phần vốn góp thiếu

Công văn 4985/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết và đồng ...

Tổng hợp văn bản thuế Tuần 04 T11/2015

Để cho bạn đọc có một cái nhìn tổng quan cũng như cập nhật được văn bản thuế của các các cơ quan: ...

Điều kiện hưởng chế độ thai sản khi thôi việc

Với những lao động nữa trong quá trình mang thai nhưng không đủ sức khỏe thực hiện công việc thì dẫn ...

Công văn 4997/TCT-CS về chi phí được trừ với các khoản chi hỗ trợ

Công văn 4997/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...

Công văn 5004/TCT-CS về kê khai khấu trừ hóa đơn bỏ sót

Công văn 5004/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...

Công văn 5006/TCT-CS về ưu đãi thuế TNDN với lãi tiền gửi, cho vay

Công văn 5006/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...