Thời điểm xác định doanh thu đối với hoạt động cung ứng dịch vụ

Thời điểm xác định doanh thu đối với hoạt động cung ứng dịch vụ theo Thông tư 96/2015/TT-BTC. Đối với mỗi hoạt động sản xuất kinh doanh, doanh nghiệp đều phải xác định được thời điểm xác định doanh thu là khi nào để xác định doanh thu đúng theo quy định của pháp luật. Thời điểm xác định doanh thu đối với hoạt động cung ứng dịch vụ được xác định như thế nào theo quy định mới tại Thông tư 96/2015/TT-BTC.

Thông tư 39/2014/TT-BTC tại Điều 16, Khoản 2, Điểm a quy định về thời ngày lập hóa đơn đối với một số trường hợp như sau:

“Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.”

Như vậy: Ngày lập hóa đơn đối với hoạt động cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ hoặc là ngày thu tiền ứng trước hoạt động dịch vụ.

Thông tư 219/2013/TT-BTC tại Điều 8, Khoản 1 quy định về thời điểm xác định thuế GTGT

“2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.”

Như vậy, thời điểm xác định thuế GTGT đối với hoạt động dịch vụ là:

+ Thời điểm hoàn thành việc cung ứng dịch vụ hoặc

+ Thời điểm lập hoá đơn cung ứng dịch vụ.

Do đó thời điểm xác định thuế GTGT chính là thời điểm lập hóa đơn cung ứng dịch vụ.

Tuy nhiên thời điểm xác định doanh thu của hoạt động cung ứng dịch vụ theo Thông tư 96/2015/TT-BTC có sự thay đổi so với thời điểm xác định doanh thu của hoạt động cung ứng dịch vụ theo Thông tư 78/2014/TT-BTC như sau:

Thông tư 78/2014/TT-BTC tại Điều 5, Khoản 2 quy định về thời điểm xác định doanh thu tính thuế để xác định thu nhập chịu thuế như sau:

“b) Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hóa đơn cung ứng dịch vụ.

Trường hợp thời điểm lập hóa đơn cung ứng dịch vụ xảy ra trước thời điểm dịch vụ hoàn thành thì thời điểm xác định doanh thu tính thuế được tính theo thời điểm lập hóa đơn cung ứng dịch vụ.”

Thông tư 96/2015/TT-BTC tại Điều 3 Sửa đổi, bổ sung Khoản 2 Điều 5 Thông tư số 78/2014/TT-BTC như sau:

“2. Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

….

b) Đối với hoạt động cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc hoàn thành từng phần việc cung ứng dịch vụ cho người mua trừ trường hợp nêu tại Khoản 3 Điều 5 Thông tư số 78/2014/TT-BTC, Khoản 1 Điều 6 Thông tư số 119/2014/TT-BTC.”

Như vậy: Theo Thông tư 78/2014/TT-BTC thì thời điểm xác định doanh thu để tính thuế TNDN là:

+ Thời điểm hoàn thành việc cung ứng dịch vụ cho người mua.

+ Thời điểm lập hóa đơn cung ứng dịch vụ.

Tuy nhiên thời điểm lập hóa đơn cung ứng dịch vụ khi khách hàng ứng trước tiền hàng doanh nghiệp đã phải xác định doanh thu để tính thu nhập tính thu nhập doanh nghiệp, thực tế tại thời điểm đó hoạt động cung ứng dịch vụ chưa được thực hiện nên việc xác định doanh thu tại thời điểm đó là chưa phù hợp.

Vì vậy: Quy định tại Thông tư 96/2015/TT-BTC đã quy định về việc xác định doanh thu để tính thu nhập chịu thuế như sau:

+ Thời điểm hoàn thành việc cung ứng dịch vụ.

+ Thời điểm hoàn thành từng phần việc cung ứng dịch vụ cho người mua.

Kết luận: Thời điểm xác định doanh thu đối với hoạt động cung ứng dịch vụ là thời điểm:

- Thời điểm hoàn thành việc cung ứng dịch vụ.

- Thời điểm hoàn thành từng phần việc cung ứng dịch vụ cho người mua.

Mời các bạn xem tiếp: Phương pháp xác định doanh thu ngành xây dựng

Bài viết liên quan

Cách chuyển lỗ theo quy định của Luật thuế TNDN

Hướng dẫn cách chuyển lỗ theo quy định của Luật thuế TNDN mới nhất năm 2015 theo Thông tư ...

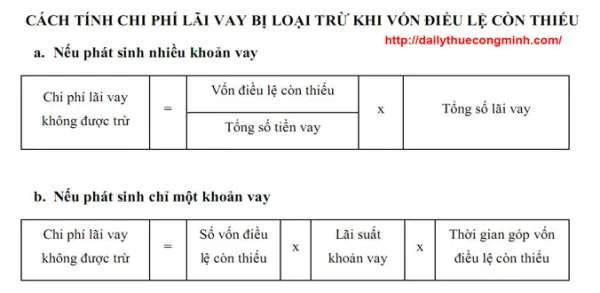

Hướng dẫn tính chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu năm 2015 theo Thông tư 96/2015/TT-BTC

Sự khác nhau giữa các thông tư hướng dẫn về Luật thuế TNDN từ năm 2008 đến nay đã trải qua những ...

Hướng dẫn đăng ký nhận bản tin thuế hàng tuần

Hàng tuần, Đại lý thuế Công Minh luôn tổng hợp 1 bản tin với các tin tức về thuế mới nhất trong ...

Những tài sản không phục vụ hoạt động sản xuất kinh doanh nhưng được tính chi phí khấu hao vào chi phí được trừ?

Những tài sản không phục vụ hoạt động sản xuất kinh doanh nhưng được tính chi phí khấu hao vào chi ...

Doanh nghiệp không phải gửi văn bản giải trình cho cơ quan thuế quản lý trực tiếp về hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn, hư hỏng.

Theo quy định tại Thông tư 78/2014/TT-BTC chưa quy định rõ ràng về hồ sơ hàng hóa bị hư hỏng do quá ...

Các khoản chi mua bảo hiểm tai nạn, bảo hiểm sức khỏe cho người lao động có được tính vào chi phí được trừ không?

Doanh nghiệp có những chính sách hỗ trợ cho người lao động, như đối với những người lao động làm ...