Công văn 4985/TCT-CS về chi phí lãi vay cho phần vốn góp thiếu

Công văn 4985/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết và đồng ý với cách giải quyết của Cục Thuế tỉnh Đồng Nai về xác định cách tính chi phí lãi vay cho phần góp vốn còn thiếu có được xét là chi phí được trừ khi tính thuế TNDN của Công ty TNHH TongKook Việt Nam Spinnin. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Chi phí lãi vay cho phần vốn góp thiếu

Trường hợp Công ty TNHH TongKook Việt Nam Spinning phát sinh khoản tiền lãi vay từ năm 2011, năm 2012, năm 2013 đối với phần vốn điều lệ do công ty đăng ký còn thiếu có được tính vào chi phí được trừ hay không?

Cục thuế Đồng Nai đã có công căn số 6877/CT-TTHT trở lời về vấn đề này như sau:

Theo Điểm 2, Mục III, Phần B, Thông tư số 134 năm 2007 của Bộ Tài Chính có quy định về khoản chi phí không hợp lý như sau:

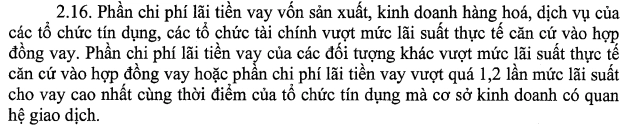

Theo Điểm 2.16, Điều 6 Chương II Thông tư số 123 năm 2012 của Bộ Tài chính về các khoản chi phí không được trừ khi tính thuế Thu nhập doanh nghiệp:

Như vậy, đối với các khoản tiền vay phát sinh của công ty TongKook Việt Nam Spinning trong giai đoạn năm 2011-2013 khi vốn điều lệ đăng ký của công ty chưa hoàn thành thì phần lãi vay tương ứng khi đó sẽ không được trừ vào trong thu nhập chịu thuế Thu nhập của doanh nghiệp

Tổng cục thuế cũng đồng ý với các giải quyết như trên của Cục thuế Đồng Nai

Toàn văn nội dung công văn 4985/TCT-CS Một số văn bản tham khảo:

Bài viết liên quan

Tổng hợp văn bản thuế Tuần 04 T11/2015

Để cho bạn đọc có một cái nhìn tổng quan cũng như cập nhật được văn bản thuế của các các cơ quan: ...

Điều kiện hưởng chế độ thai sản khi thôi việc

Với những lao động nữa trong quá trình mang thai nhưng không đủ sức khỏe thực hiện công việc thì dẫn ...

Số năm đóng bảo hiểm xã hội để hưởng lương hưu

Khi người lao động tham gia bảo hiểm đồng thời cả bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự ...

Công văn 4987/TCT-CS về thuế GTGT chuyển nhượng tài sản cho nông nghiệp

Công văn 4987/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Công ty ...

Công văn 4997/TCT-CS về chi phí được trừ với các khoản chi hỗ trợ

Công văn 4997/TCT-CS do Tổng cục thuế ban hành ngày 25 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...

Công văn 5004/TCT-CS về kê khai khấu trừ hóa đơn bỏ sót

Công văn 5004/TCT-CS do Tổng cục thuế ban hành ngày 26 tháng 11 năm 2015 hướng dẫn chi tiết Cục thuế ...