Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp

Cách lập báo cáo tài chính giữa niên độ cho doanh nghiệp. Một số doanh nghiệp phải lập báo cáo tài chính giữa niên độ theo quy định của pháp luật hoặc quy định của công ty mẹ. Việc lập báo cáo tài chính giữa niên độ của doanh nghiệp có gì khác so với báo cáo tài chính năm. Đại lý thuế Công Minh xin chia sẻ với các bạn vấn đề này?

Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp

1. Kỳ lập báo cáo tài chính giữa niên độ của doanh nghiệp.

Báo cáo tài chính giữa niên độ cho doanh nghiệp gồm:

+ Báo cáo tài chính quý (bao gồm cả quý IV) và + Báo cáo tài chính bán niên.

2. Đối tượng lập báo cáo tài chính giữa niên độ của doanh nghiệp.

Đối tượng lập Báo cáo tài chính giữa niên độ (Báo cáo tài chính quý và Báo cáo tài chính bán niên): - Doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập Báo cáo tài chính giữa niên độ; - Các doanh nghiệp khác không thuộc đối tượng tại điểm a nêu trên được khuyến khích lập Báo cáo tài chính giữa niên độ (nhưng không bắt buộc). - Báo cáo tài chính giữa niên độ được lập dưới dạng đầy đủ hoặc tóm lược. Chủ sở hữu đơn vị quyết định việc lựa chọn dạng đầy đủ hoặc tóm lược đối với

Báo cáo tài chính giữa niên độ của đơn vị mình nếu không trái với quy định của pháp luật mà đơn vị thuộc đối tượng bị điều chỉnh.

3. Hệ thống Báo cáo tài chính giữa niên độ của doanh nghiệp

Báo cáo tài chính giữa niên độ: a) Báo cáo tài chính giữa niên độ dạng đầy đủ, gồm:

c. Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp. c.1. Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp dang đầy đủ. - Đối với hệ thống báo cáo tài chính giữa niên độ dạng đầy đủ thì biểu mẫu, chỉ tiêu và cách lập giống với báo cáo tài chính năm. - Xem thêm cách lập các biểu mẫu báo cáo tài chính năm. c.2. Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp dạng tóm lược. c.2.1. Cách lập bảng cân đối kế toán giữa niên độ mẫu 01b-DN. - Chỉ tiêu 100: Tài sản ngắn hạn được xác định bằng chỉ tiêu 110 + 120 + 130 + 140 + 150 - Chỉ tiêu 110: Tiền và các khoản tương đương tiền được xác định bằng tổng dư Nợ TK 111, 112, 113, 1281, 1288. - Chỉ tiêu 120: Các khoản đầu tư tài chính ngắn hạn được xác định bằng tổng dư Nợ TK 121, 1281, 1282, 1288 và dư Có TK 2291 (ghi số âm) - Chỉ tiêu 130: Các khoản phải thu ngắn hạn được xác định bằng tổng dư Nợ TK 131, 331, 1362, 1363, 1368, 337, 1283, 1385, 1388, 334, 338, 141, 244, 1381, 121, 1281, 1282, 1288, dư Có TK 2291, 2293. - Chỉ tiêu 140: Hàng tồn kho được xác định bằng tổng dư Nợ TK 151, 152, 153, 154, 155, 156, 157, 158 và dư Có TK 2294 (ghi số âm) - Chỉ tiêu 150: Tài sản ngắn hạn khác được xác định bằng tổng dư Nợ TK 242, 133, 333, 171, 2288. - Chỉ tiêu 200: Tài sản dài hạn bằng chỉ tiêu 210 + 220 + 240 + 250 + 260 - Chỉ tiêu 210: Các khoản phải thu dài hạn được xác định bằng số dư Nợ TK 131, 331, 1361, 1362, 1363, 1368, 1283, 1385, 1388, 334, 338, 141, 244, 242, 133, 333, 171, 2288 và Dư có TK 2293 (ghi số âm) - Chỉ tiêu 220: Tài sản cố định được xác định bằng tổng Dư Nợ TK 211, 212, 213 và số Dư Có TK 2141, 2142, 2143 (ghi số âm) - Chỉ tiêu 240: Bất động sản đầu tư được xác định bằng tổng số Dư Nợ TK 217 và số Dư Có TK 2147 (ghi số âm) - Chỉ tiêu 250: Các khoản đầu tư tài chính dài hạn được xác định bằng tổng số Dư Nợ TK 221, 222, 2281, 1281, 1282, 1288 và số Dư Có TK 2292 (ghi số âm) - Chỉ tiêu 260: Tài sản dài hạn khác được xác định bằng tổng số Dư Nợ TK 242, 243, 1534, 2288 và số dư Có TK 2294 (ghi số âm) - Chỉ tiêu 270: Tổng cộng tài sản bằng chi tiêu 100 + 200 - Chỉ tiêu 300: Nợ phải trả được xác định bằng chỉ tiêu 310 + 330 - Chỉ tiêu 310: Nợ ngắn hạn được xác định bằng Tổng số Dư Có TK 331, 131, 333, 334, 335, 3362, 3363, 3368, 337, 3387, 338, 138, 344, 341, 34311, 352, 353, 357, 171 - Chỉ tiêu 330: Nợ dài hạn được xác định bằng tổng số Dư Có TK 331, 131, 335, 3361, 3362, 3363, 3368, 3387, 338, 334, 3432, 41112, 347, 352, 356 - Chỉ tiêu 400: Vốn chủ sở hữu bằng chỉ tiêu 410 + 430 - Chỉ tiêu 410: Vốn chủ sở hữu được xác định bằng tổng số Dư Có TK 41111, 411112, 4112, 4113, 4118, 414, 417, 418, 441, số Dư Có hoặc Nợ TK 412, 413, 4211, 4212, số dư Nợ TK 419 (ghi số âm) - Chỉ tiêu 430: Nguồn kinh phí và quỹ khác được xác định bằng chênh lệch Có TK 461 trừ Nợ TK 161, Số dư Có TK 466 - Chỉ tiêu 440: Tổng cộng nguồn vốn được xác định bằng chỉ tiêu 300 + 400. Lưu ý: Trên bảng cân đối kế toán dạng tóm lược thì chỉ tiêu 440 bằng chỉ tiêu 270. c.2.1. Cách lập bảng báo cáo kết quả hoạt động kinh doanh giữa niên độ mẫu 02b-DN. - Chỉ tiêu mã số 01: Doanh thu bán hàng và cung cấp dịch vụ được xác định bằng tổng phát sinh Có TK 511. - Chỉ tiêu mã số 31: Doanh thu hoạt động tài chính và thu nhập khác được xác định tổng phát sinh Có TK 515, 711 - Chỉ tiêu mã số 50: Tổng lợi nhuận kế toán trước thuế bằng tổng các khoản doanh thu, thu nhập khác trừ các khoản chi phí, giá vốn. - Chỉ tiêu mã số 60: Lợi nhuận sau thuế thu nhập doanh nghiệp bằng lợi nhuận kế toán trước thuế trừ thuế TNDN phải nộp (nếu có) Từ khóa: Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp, Cách lập BCTC giữa niên độ của doanh nghiệp Mời các bạn xem tiếp:

c. Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp. c.1. Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp dang đầy đủ. - Đối với hệ thống báo cáo tài chính giữa niên độ dạng đầy đủ thì biểu mẫu, chỉ tiêu và cách lập giống với báo cáo tài chính năm. - Xem thêm cách lập các biểu mẫu báo cáo tài chính năm. c.2. Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp dạng tóm lược. c.2.1. Cách lập bảng cân đối kế toán giữa niên độ mẫu 01b-DN. - Chỉ tiêu 100: Tài sản ngắn hạn được xác định bằng chỉ tiêu 110 + 120 + 130 + 140 + 150 - Chỉ tiêu 110: Tiền và các khoản tương đương tiền được xác định bằng tổng dư Nợ TK 111, 112, 113, 1281, 1288. - Chỉ tiêu 120: Các khoản đầu tư tài chính ngắn hạn được xác định bằng tổng dư Nợ TK 121, 1281, 1282, 1288 và dư Có TK 2291 (ghi số âm) - Chỉ tiêu 130: Các khoản phải thu ngắn hạn được xác định bằng tổng dư Nợ TK 131, 331, 1362, 1363, 1368, 337, 1283, 1385, 1388, 334, 338, 141, 244, 1381, 121, 1281, 1282, 1288, dư Có TK 2291, 2293. - Chỉ tiêu 140: Hàng tồn kho được xác định bằng tổng dư Nợ TK 151, 152, 153, 154, 155, 156, 157, 158 và dư Có TK 2294 (ghi số âm) - Chỉ tiêu 150: Tài sản ngắn hạn khác được xác định bằng tổng dư Nợ TK 242, 133, 333, 171, 2288. - Chỉ tiêu 200: Tài sản dài hạn bằng chỉ tiêu 210 + 220 + 240 + 250 + 260 - Chỉ tiêu 210: Các khoản phải thu dài hạn được xác định bằng số dư Nợ TK 131, 331, 1361, 1362, 1363, 1368, 1283, 1385, 1388, 334, 338, 141, 244, 242, 133, 333, 171, 2288 và Dư có TK 2293 (ghi số âm) - Chỉ tiêu 220: Tài sản cố định được xác định bằng tổng Dư Nợ TK 211, 212, 213 và số Dư Có TK 2141, 2142, 2143 (ghi số âm) - Chỉ tiêu 240: Bất động sản đầu tư được xác định bằng tổng số Dư Nợ TK 217 và số Dư Có TK 2147 (ghi số âm) - Chỉ tiêu 250: Các khoản đầu tư tài chính dài hạn được xác định bằng tổng số Dư Nợ TK 221, 222, 2281, 1281, 1282, 1288 và số Dư Có TK 2292 (ghi số âm) - Chỉ tiêu 260: Tài sản dài hạn khác được xác định bằng tổng số Dư Nợ TK 242, 243, 1534, 2288 và số dư Có TK 2294 (ghi số âm) - Chỉ tiêu 270: Tổng cộng tài sản bằng chi tiêu 100 + 200 - Chỉ tiêu 300: Nợ phải trả được xác định bằng chỉ tiêu 310 + 330 - Chỉ tiêu 310: Nợ ngắn hạn được xác định bằng Tổng số Dư Có TK 331, 131, 333, 334, 335, 3362, 3363, 3368, 337, 3387, 338, 138, 344, 341, 34311, 352, 353, 357, 171 - Chỉ tiêu 330: Nợ dài hạn được xác định bằng tổng số Dư Có TK 331, 131, 335, 3361, 3362, 3363, 3368, 3387, 338, 334, 3432, 41112, 347, 352, 356 - Chỉ tiêu 400: Vốn chủ sở hữu bằng chỉ tiêu 410 + 430 - Chỉ tiêu 410: Vốn chủ sở hữu được xác định bằng tổng số Dư Có TK 41111, 411112, 4112, 4113, 4118, 414, 417, 418, 441, số Dư Có hoặc Nợ TK 412, 413, 4211, 4212, số dư Nợ TK 419 (ghi số âm) - Chỉ tiêu 430: Nguồn kinh phí và quỹ khác được xác định bằng chênh lệch Có TK 461 trừ Nợ TK 161, Số dư Có TK 466 - Chỉ tiêu 440: Tổng cộng nguồn vốn được xác định bằng chỉ tiêu 300 + 400. Lưu ý: Trên bảng cân đối kế toán dạng tóm lược thì chỉ tiêu 440 bằng chỉ tiêu 270. c.2.1. Cách lập bảng báo cáo kết quả hoạt động kinh doanh giữa niên độ mẫu 02b-DN. - Chỉ tiêu mã số 01: Doanh thu bán hàng và cung cấp dịch vụ được xác định bằng tổng phát sinh Có TK 511. - Chỉ tiêu mã số 31: Doanh thu hoạt động tài chính và thu nhập khác được xác định tổng phát sinh Có TK 515, 711 - Chỉ tiêu mã số 50: Tổng lợi nhuận kế toán trước thuế bằng tổng các khoản doanh thu, thu nhập khác trừ các khoản chi phí, giá vốn. - Chỉ tiêu mã số 60: Lợi nhuận sau thuế thu nhập doanh nghiệp bằng lợi nhuận kế toán trước thuế trừ thuế TNDN phải nộp (nếu có) Từ khóa: Cách lập báo cáo tài chính giữa niên độ của doanh nghiệp, Cách lập BCTC giữa niên độ của doanh nghiệp Mời các bạn xem tiếp:

Bài viết liên quan

Công văn số 55058/CT-HTr thuế đối với cá nhân kinh doanh

Ngày 21 tháng 08 năm 2015, Cục thuế Hà Nội ban hành Công văn số 55058/CT-HTr thuế đối với cá nhân ...

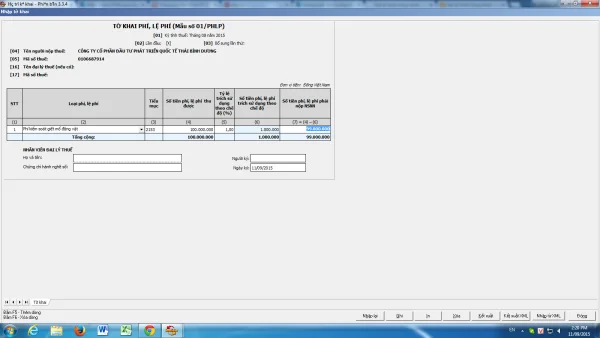

Hướng dẫn lập tờ khai 01/PHLP phí, lệ phí bằng HTKK mới nhất

Đại lý thuế Công Minh xin Hướng dẫn lập tờ khai 01/PHLP phí, lệ phí bằng HTKK mới nhất ( HTKK 3.3.4 ...

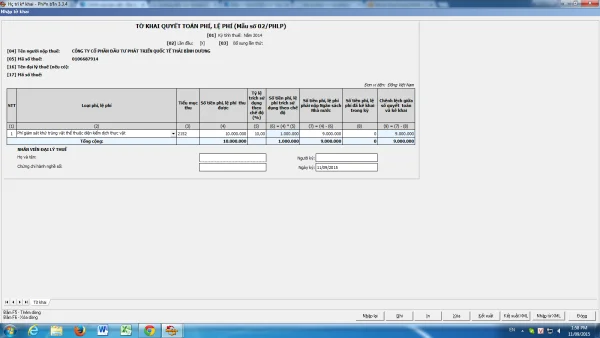

Hướng dẫn lập tờ khai 02/PHLP Tờ khai quyết toán phí, lệ phí

Ngày 11/09/2015 Tổng cục thuế nâng cấp phần mềm hỗ trợ kê khai thuế HTKK mới nhất (Phiên bản HTKK ...

Thuế GTGT hàng xuất khấu không lập hóa đơn xuất khẩu

Trong một số trường hợp, doanh nghiệp xuất khẩu hàng hóa cho doanh nghiệp nước ngoài nhưng không lập ...

Tra cứu hoá đơn hết giá trị sử dụng của tổ chức, cá nhân

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Tra cứu hoá đơn hết giá trị sử dụng của tổ ...

Tra cứu danh mục nhà in

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Tra cứu danh mục nhà in của Cơ quan Thuế phát ...