Hướng dẫn cách lập phụ lục chuyển lỗ mẫu 03-02a/TNDN

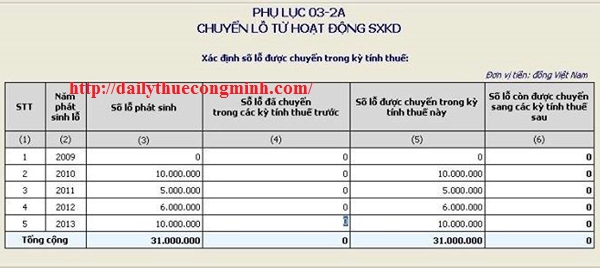

Với rất nhiều câu hỏi gửi tới Đại lý thuế Công Minh về việc Hướng dẫn cách lập phụ lục chuyển lỗ mẫu 03-02a/TNDN theo quyết định thành tra thuế mới nhất theo Luật thuế TNDN hiện nay. Thấu hiểu sư khó khăn khi áp dụng mẫu 03-02a/TNDN - Chúng tôi xin hướng dẫn Cách lập phụ lục chuyển lỗ mới nhất áp dụng khi làm báo cáo tài chính năm 2015 Công Minh xin giả sử số liệu năm 2014 kết quả sản xuất kinh doanh lãi theo đó kết quả sản xuất kinh doanh các năm lỗ chi tiết như sau: – Trong năm 2010 lỗ 11.000.000 đồng được chuyển lỗ : 2011-2015 – Trong năm 2011: lỗ 10.000.000 đồng được chuyển lỗ : 2012-2016 – Trong năm 2012: lỗ 9.000.000 đồng được chuyển lỗ : 2013-2017 – Trong năm 2013: lỗ 16.000.000 đồng được chuyển lỗ : 2014-2018 – Trong năm 2014 sản xuất kinh doanh: Lãi 35.000.000 đồng Ở Năm 2014 cơ quan thuế (CQT) có thanh tra thuế tại công ty và có kết quả thanh tra thuế như sau: – Giảm số lỗ của Năm 2010: 1.000.000 đồng – Giảm số lỗ của Năm 2011: 5.000.000 đồng – Giảm số lỗ của Năm 2012 3.000.000 đồng – Giảm số lỗ của năm 2013: 6.000.000 đồng Khi đó quyết toán thuế năm 2014 kế toán doanh nghiệp phải xử lý việc chuyển số lỗ này như sau: – Lỗ theo luật kế toán năm 2010 = 11.000.000 đồng được chuyển lỗ theo luật thuế TNDN: 11.000.000 – 1.000.000 = 10.000.000 đồng -Lỗ theo luật kế toán năm 2011 = 10.000.000 đồng được chuyển lỗ theo luật thuế TNDN: 10.000.000 – 5.000.000 = 5.000.000 đồng -Lỗ theo luật kế toán năm 2012 = 9 .000.000 đồng được chuyển lỗ theo luật thuế TNDN: 9.000.000 – 3.000.000 = 6.000.000 đồng -Lỗ theo luật kế toán năm 2013 = 16.000.000 đồng được chuyển lỗ theo luật thuế TNDN: 16.000.000 – 6.000.000 = 10.000.000 đồng Chúng ta lập phụ lục chuyển lỗ: Có 02 cách nhập chỉ tiêu vào trong Mẫu 03-02a/TNDN Cách 01:  Cách 02:

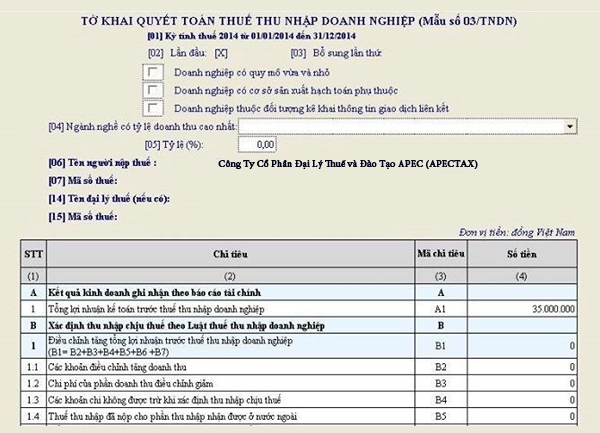

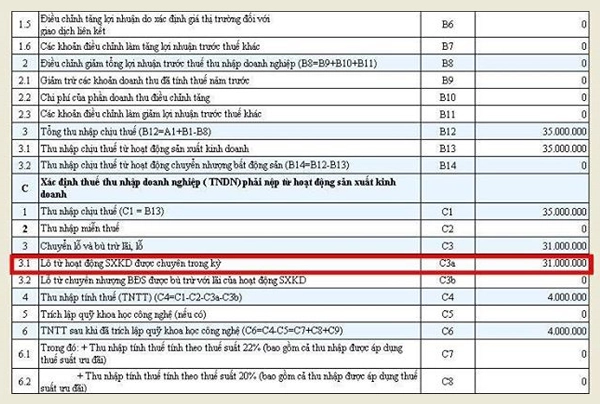

Cách 02:  Ở hai cách lập phụ lục chuyển lỗ như trên có kết quản như sau, Cách hiểu nào cũng đúng. Do vậy người nộp thuế không nên dập khuôn và cần hiểu chi tiết, từng bước các làm để có thể biết và năm bắt số liệu để giải trình. Số tiền chuyển lỗ sẽ tự động cập nhất qua TK quyết toán thuế của năm 2014: Chỉ tiêu C3a = 31 triệu đồng lỗ từ hoạt động SXKD được chuyển trong kỳ;

Ở hai cách lập phụ lục chuyển lỗ như trên có kết quản như sau, Cách hiểu nào cũng đúng. Do vậy người nộp thuế không nên dập khuôn và cần hiểu chi tiết, từng bước các làm để có thể biết và năm bắt số liệu để giải trình. Số tiền chuyển lỗ sẽ tự động cập nhất qua TK quyết toán thuế của năm 2014: Chỉ tiêu C3a = 31 triệu đồng lỗ từ hoạt động SXKD được chuyển trong kỳ;

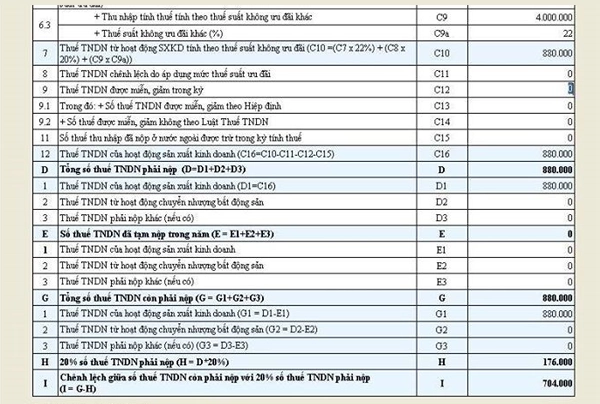

===> Phần hạch toán trong phần mềm định khoản Thuế TNDN cuối năm phải nộp như sau: Nợ TK 8211: 880.000 đồng Có TK 3334=880.000 đồng Vậy kết quả cho chúng ta biết chuyển lỗ tuân theo luật thuế TNDN và kế toán – Theo luật kế toán lỗ qua các năm = 46.000.000 đồng – Theo luật thuế số lỗ chỉ chấp nhận = 31.000.000 đồng Mời các bạn xem tiếp: Cách chuyển lỗ theo quy định của Luật thuế TNDN

===> Phần hạch toán trong phần mềm định khoản Thuế TNDN cuối năm phải nộp như sau: Nợ TK 8211: 880.000 đồng Có TK 3334=880.000 đồng Vậy kết quả cho chúng ta biết chuyển lỗ tuân theo luật thuế TNDN và kế toán – Theo luật kế toán lỗ qua các năm = 46.000.000 đồng – Theo luật thuế số lỗ chỉ chấp nhận = 31.000.000 đồng Mời các bạn xem tiếp: Cách chuyển lỗ theo quy định của Luật thuế TNDN

Bài viết liên quan

Hạch toán kế toán tại phòng vé máy bay

Câu hỏi: Khi đặt vé máy bay, nhiều cá nhân mua, họ đặt vé từ rất sớm. Bên đại lý xuất vé cho công ...

Thuế và Kế toán phòng vé máy bay

Câu hỏi: Cho em hỏi về làm kế toán phòng vé máy bay có quy trình, chú ý điều gì về loại hình kinh ...

Hướng dẫn thực hiện giao dịch điện tử trên hệ thống mới

Hướng dẫn thực hiện giao dịch điện tử trên hệ thống mới. Các doanh nghiệp đang thực hiện giao dịch ...

![Hướng dẫn cách viết hóa đơn hàng khuyến mại mới nhất [TCT]](/wp-content/uploads/2015/09/huong-dan-cach-viet-hoa-don-hang-khuyen-mai-moi-nhat-tct-large.jpg.webp)

Hướng dẫn cách viết hóa đơn hàng khuyến mại mới nhất [TCT]

Ngày 17 tháng 09 năm 2015 Tổng cục thuế ban hành công văn số 3809/TCT-DNL hướng dẫn việc Hướng dẫn ...

Tỷ lệ đóng bảo hiểm xã hội năm 2016, bảo hiểm Y tế 2016

Căn cứ vào một số văn bản như: Luật bảo hiểm xã hội năm 2014, Luật việc làm năm 2013 và Nghị định ...

Thuế suất thuế thu nhập doanh nghiệp mới nhất năm 2016

Thuế suất thuế thu nhập doanh nghiệp mới nhất năm 2016 . Để xác định được thuế thu nhập doanh nghiệp ...