Phát hành cổ phiếu đối với công ty cổ phần

Phát hành cổ phiếu là hình thức huy động vốn của các công ty cổ phần hay sử dụng. Nếu muốn phát hành cổ phiếu bạn phải chứng minh công ty mình đủ điều kiện. Vậy khi nào thì công ty được phát hành cổ phiếu? Đại lý thuế Công Minh xin chia sẻ một số điều về phát hành cổ phiếu đối với công ty cổ phần.

Phát hành cổ phiếu đối với công ty cổ phần

Đầu tiên các bạn cần biết cổ phiếu là gì?

- Cổ phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần vốn cổ phần của tổ chức phát hành.

Có những dạng cổ phiếu nào

- Cổ phiếu được phép phát hành: Khi thành lập công ty cổ phần khi đó công ty bạn được phép phát hành cổ phiếu để huy động vốn trong quá trình công ty phát hành cổ phiếu.

- Cổ phiếu đã phát hành: là cổ phiếu mà công ty được bán ra cho các nhà đầu tư là các tổ chức, cá nhân trên thị trường và công ty đã thu về được toàn bộ tiền bán số cổ phiếu đó, nó nhỏ hơn hoặc tối đa là bằng với số cổ phiếu được phép phát hành.

- Cổ phiếu quỹ: là những cổ phiếu đã được giao dịch trên thị trường và được chính tổ chức, công ty , doanh nghiệp phát hành mua lại bằng nguồn vốn của công ty mình.

- Cổ phiếu đang lưu hành: là những cổ phiếu đã được phát hành, hiện đang lưu hành trên thị trường và do các cổ đông đang nắm giữ.

Các hình thức phát hành chứng khoán:

- Doanh nghiệp được phát hành chứng khoán dưới hình thức hai hình thức là chào bán riêng lẻ hoặc chào bán ra công chúng.

Loại hình công ty nào được phát hành cổ phiếu

- Chúng ta thường cho rằng chỉ có công ty cổ phần mới có quyền phát hành cổ phiếu, tuy nhiên có một trường hợp đặc biệt là công ty trách nhiệm hữu hạn được phát hành cổ phiếu riêng lẻ để chuyển đổi thành công ty cổ phần.

Điều kiện công ty phát hành cổ phiếu

- Phải có mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ 10 tỷ đổng trở lên tính theo giá trị ghi trên sổ kế toán của công ty.

- Hoạt động kinh doanh của năm liền trước năm đăng ký phải có lãi tức là ví dụ năm nay năm 2015 thì hoạt động kinh doanh năm 2014 của bạn phải có lãi, không có lỗ luỹ kế tính đến năm đăng ký chào bán.

- Có phương án phát hành và phương án sử dụng vốn thu được từ đợt chào bán được Đại hội đồng cổ đông thông qua trong kỳ họp.

- Các điều kiện khác nếu thuộc các trường hợp đặc thù.

Bài viết liên quan:

- Cần biết các loại thuế nào sau khi thành lập công ty

- Trách nhiệm và nghĩa vụ của doanh nghiệp sau khi thành lập

- Điều kiện để tách công ty cổ phần

- Thay đổi cổ đông công ty cổ phần

Từ khóa: phát hành cổ phiếu đối với công ty cổ phần, công ty cổ phần,

Bài viết liên quan

Công văn 4528/TCT-PC của tổng cục thuế

Ngày 02 tháng 11 năm 2015, Tổng cục thuế ban hành Công văn 4528/TCT-PC trả lời Cục Thuế các tỉnh, ...

Công văn 4527/TCT-CS của tổng cục thuế

Ngày 02 tháng 11 năm 2015, Tổng cục thuế ban hành Công văn 4527/TCT-CS trả lời Cục Thuế thành phố Hồ ...

Công văn 4525/TCT-KK của tổng cục thuế

Ngày 02 tháng 11 năm 2015, Tổng cục thuế ban hành Công văn 4525/TCT-KK trả lời Công ty CP dược ...

Thời hạn nộp báo cáo tài chính năm 2015

Thời hạn nộp báo cáo tài chính năm 2015. Doanh nghiệp cuối năm phải nộp báo cáo tài chính cho cơ ...

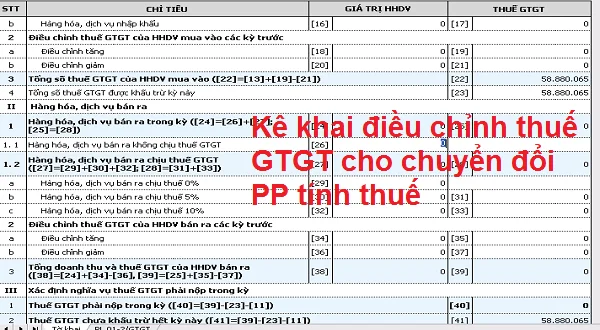

Kê khai điều chỉnh thuế GTGT cho chuyển đổi PP tính thuế

Trong trường hợp, người bán thực hiện thay đổi phương pháp tính thuế GTGT từ phương pháp khấu trừ ...

Cách thức và trình tự thực hiện Thông báo phát hành hóa đơn

Đại lý thuế Công Minh xin chia sẻ Cách thức và trình tư thực hiện Thông báo phát hành hóa đơn mới ...