Hướng dẫn lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN

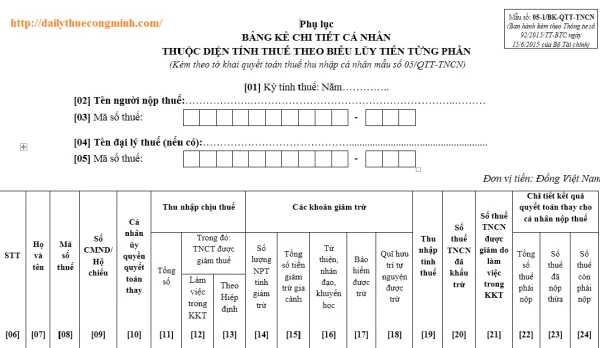

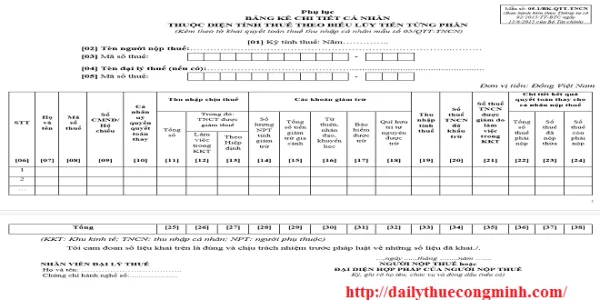

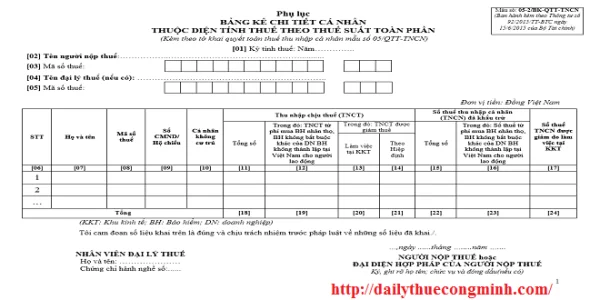

Hướng dẫn lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN năm 2015. Các chỉ tiêu trên tờ khai được tổng hợp từ các Phụ lục 05-1/BK-QTT-TNCN, 05-2/BK-QTT-TNCN và 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC thực hành trên phần mềm HTKK mới nhất. Chú ý: Trong bài viết này mình hướng dẫn cho các bạn kế toán trong công ty lập tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN cho nhân viên của công ty. Tờ khai này là tờ khai dành cho doanh nghiệp trả thu nhập từ tiền lương, tiền công quyết toán thuế cho nhân viên trong công ty mình. Để thực hiện lập tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN trên phần mềm HTKK mới nhất các bạn thực hiện trong các bước như sau: B1: - Người nộp thuế đăng nhập vào phần mềm HTKK, với tên đăng nhập là mã số thuế của doanh nghiệp. Lưu ý: Các bạn phải làm trên phần mềm HTKK mới nhất (phần mềm đang cập nhật) - Chọn “Quyết toán thuế thu nhập cá nhân” -> Chọn “Tờ khai 05/QTT-TNCN” -> Chọn “Kỳ tính thuế”, màn hình sẽ xuất hiện như hình dưới:  B2: Cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN: Trên tờ khai Quyết toán thuế TNCN mẫu 05/QTT-TNCN các chỉ tiêu được cập nhật ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Do đó người nộp thuế chỉ cần nhập ở các Phụ lục kèm theo Tờ khai quyết toán thuế TNCN 05/QTT-TNCN phần mềm sẽ tự động tổng hợp lên tờ khai. Chỉ tiêu [21] Tổng số người lao động – Là tổng số người lao động của doanh nghiệp được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [22] Trong đó: Cá nhân cư trú có hợp đồng lao động - Chỉ tiêu này được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN Chỉ tiêu [23] Tổng số cá nhân đã khấu trừ thuế được xác định bằng chỉ tiêu [24] + [25] Chỉ tiêu [24] Cá nhân cư trú được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [25] Cá nhân không cư trú được tổng hợp từ phụ lục 05-2/BK-QTT-TNCN, những cá nhân tích vào ô cá nhân không cư trú trên Phụ lục. Chỉ tiêu [26] Tổng số cá nhân thuộc diện được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần Chỉ tiêu này được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [27] Tổng số cá nhân giảm trừ gia cảnh: Được tổng hợp từ phụ lục 05-3/BK-QTT-TNCN Chỉ tiêu [28] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân được xác định bằng chỉ tiêu [29] + [30] Chỉ tiêu [29] Cá nhân cư trú: Được tổng hợp từ chỉ tiêu số [25] phụ lục 05-1/BK-QTT-TNCN, và thu nhập chịu thuế của những cá nhân cư trú phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [25] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [18] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [30] Cá nhân không cư trú: Được tổng hợp từ khoản thu nhập chịu thuế của những cá nhân không cư trú trên phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [31] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế được xác định bằng chỉ tiêu [32] + [33] Chỉ tiêu [32] Cá nhân cư trú: Là phần thu nhập chịu thuế của những cá nhân cư trú và thuộc diện khấu trừ thuế được tổng hợp trên phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [33] Cá nhân không cư trú: Là phần thu nhập chịu thuế của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [34] Tổng số thuế thu nhập cá nhân (TNCN) đã khấu trừ được xác định bằng chỉ tiêu [35] + [36] Chỉ tiêu [35] Cá nhân cư trú: Là phần thuế thu nhập cá nhân đã khấu trừ của những cá nhân cư trú và được tổng hợp từ chỉ tiêu số [34] phụ lục 05-1/BK-QTT-TNCN, và thuế thu nhập cá nhân đã khấu trừ của những cá nhân cư trú trên phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [34] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [22] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [36] Cá nhân không cư trú: Là phần thuế thu nhập cá nhân đã khấu trừ của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [37] Tổng số thuế được giảm do làm việc tại khu kinh tế được xác định bằng chỉ tiêu [38] + [39] Chỉ tiêu [38] Cá nhân cư trú: Là phần thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân cư trú và được tổng hợp từ chỉ tiêu số [35] phụ lục 05-1/BK-QTT-TNCN, và thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân cư trú trên phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [35] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [24] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [39] Cá nhân không cư trú: Là phần thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [40] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh Chỉ tiêu nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản phí bảo hiểm mà người sử dụng lao động mua cho người lao động bảo hiểm nhân thọ (không bao gồm bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập và hoạt động theo pháp luật Việt Nam. Chỉ tiêu [41] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản thuế mà người sử dụng lao động có trách nhiệm khấu trừ thuế theo tỷ lệ 10% trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động. Các chỉ tiêu trên tờ khai Quyết toán thuế TNCN mẫu 05/QTT-TNCN các chỉ tiêu được cập nhật ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Đại lý thuế Công Minh xin hướng dẫn các bạn lập Phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC như sau:

B2: Cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN: Trên tờ khai Quyết toán thuế TNCN mẫu 05/QTT-TNCN các chỉ tiêu được cập nhật ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Do đó người nộp thuế chỉ cần nhập ở các Phụ lục kèm theo Tờ khai quyết toán thuế TNCN 05/QTT-TNCN phần mềm sẽ tự động tổng hợp lên tờ khai. Chỉ tiêu [21] Tổng số người lao động – Là tổng số người lao động của doanh nghiệp được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [22] Trong đó: Cá nhân cư trú có hợp đồng lao động - Chỉ tiêu này được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN Chỉ tiêu [23] Tổng số cá nhân đã khấu trừ thuế được xác định bằng chỉ tiêu [24] + [25] Chỉ tiêu [24] Cá nhân cư trú được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [25] Cá nhân không cư trú được tổng hợp từ phụ lục 05-2/BK-QTT-TNCN, những cá nhân tích vào ô cá nhân không cư trú trên Phụ lục. Chỉ tiêu [26] Tổng số cá nhân thuộc diện được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần Chỉ tiêu này được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [27] Tổng số cá nhân giảm trừ gia cảnh: Được tổng hợp từ phụ lục 05-3/BK-QTT-TNCN Chỉ tiêu [28] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân được xác định bằng chỉ tiêu [29] + [30] Chỉ tiêu [29] Cá nhân cư trú: Được tổng hợp từ chỉ tiêu số [25] phụ lục 05-1/BK-QTT-TNCN, và thu nhập chịu thuế của những cá nhân cư trú phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [25] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [18] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [30] Cá nhân không cư trú: Được tổng hợp từ khoản thu nhập chịu thuế của những cá nhân không cư trú trên phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [31] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế được xác định bằng chỉ tiêu [32] + [33] Chỉ tiêu [32] Cá nhân cư trú: Là phần thu nhập chịu thuế của những cá nhân cư trú và thuộc diện khấu trừ thuế được tổng hợp trên phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [33] Cá nhân không cư trú: Là phần thu nhập chịu thuế của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [34] Tổng số thuế thu nhập cá nhân (TNCN) đã khấu trừ được xác định bằng chỉ tiêu [35] + [36] Chỉ tiêu [35] Cá nhân cư trú: Là phần thuế thu nhập cá nhân đã khấu trừ của những cá nhân cư trú và được tổng hợp từ chỉ tiêu số [34] phụ lục 05-1/BK-QTT-TNCN, và thuế thu nhập cá nhân đã khấu trừ của những cá nhân cư trú trên phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [34] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [22] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [36] Cá nhân không cư trú: Là phần thuế thu nhập cá nhân đã khấu trừ của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [37] Tổng số thuế được giảm do làm việc tại khu kinh tế được xác định bằng chỉ tiêu [38] + [39] Chỉ tiêu [38] Cá nhân cư trú: Là phần thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân cư trú và được tổng hợp từ chỉ tiêu số [35] phụ lục 05-1/BK-QTT-TNCN, và thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân cư trú trên phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [35] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [24] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [39] Cá nhân không cư trú: Là phần thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [40] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh Chỉ tiêu nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản phí bảo hiểm mà người sử dụng lao động mua cho người lao động bảo hiểm nhân thọ (không bao gồm bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập và hoạt động theo pháp luật Việt Nam. Chỉ tiêu [41] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản thuế mà người sử dụng lao động có trách nhiệm khấu trừ thuế theo tỷ lệ 10% trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động. Các chỉ tiêu trên tờ khai Quyết toán thuế TNCN mẫu 05/QTT-TNCN các chỉ tiêu được cập nhật ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Đại lý thuế Công Minh xin hướng dẫn các bạn lập Phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC như sau:

B2: Cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN: Trên tờ khai Quyết toán thuế TNCN mẫu 05/QTT-TNCN các chỉ tiêu được cập nhật ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Do đó người nộp thuế chỉ cần nhập ở các Phụ lục kèm theo Tờ khai quyết toán thuế TNCN 05/QTT-TNCN phần mềm sẽ tự động tổng hợp lên tờ khai. Chỉ tiêu [21] Tổng số người lao động – Là tổng số người lao động của doanh nghiệp được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [22] Trong đó: Cá nhân cư trú có hợp đồng lao động - Chỉ tiêu này được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN Chỉ tiêu [23] Tổng số cá nhân đã khấu trừ thuế được xác định bằng chỉ tiêu [24] + [25] Chỉ tiêu [24] Cá nhân cư trú được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [25] Cá nhân không cư trú được tổng hợp từ phụ lục 05-2/BK-QTT-TNCN, những cá nhân tích vào ô cá nhân không cư trú trên Phụ lục. Chỉ tiêu [26] Tổng số cá nhân thuộc diện được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần Chỉ tiêu này được tổng hợp từ phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [27] Tổng số cá nhân giảm trừ gia cảnh: Được tổng hợp từ phụ lục 05-3/BK-QTT-TNCN Chỉ tiêu [28] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân được xác định bằng chỉ tiêu [29] + [30] Chỉ tiêu [29] Cá nhân cư trú: Được tổng hợp từ chỉ tiêu số [25] phụ lục 05-1/BK-QTT-TNCN, và thu nhập chịu thuế của những cá nhân cư trú phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [25] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [18] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [30] Cá nhân không cư trú: Được tổng hợp từ khoản thu nhập chịu thuế của những cá nhân không cư trú trên phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [31] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế được xác định bằng chỉ tiêu [32] + [33] Chỉ tiêu [32] Cá nhân cư trú: Là phần thu nhập chịu thuế của những cá nhân cư trú và thuộc diện khấu trừ thuế được tổng hợp trên phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [33] Cá nhân không cư trú: Là phần thu nhập chịu thuế của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [34] Tổng số thuế thu nhập cá nhân (TNCN) đã khấu trừ được xác định bằng chỉ tiêu [35] + [36] Chỉ tiêu [35] Cá nhân cư trú: Là phần thuế thu nhập cá nhân đã khấu trừ của những cá nhân cư trú và được tổng hợp từ chỉ tiêu số [34] phụ lục 05-1/BK-QTT-TNCN, và thuế thu nhập cá nhân đã khấu trừ của những cá nhân cư trú trên phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [34] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [22] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [36] Cá nhân không cư trú: Là phần thuế thu nhập cá nhân đã khấu trừ của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [37] Tổng số thuế được giảm do làm việc tại khu kinh tế được xác định bằng chỉ tiêu [38] + [39] Chỉ tiêu [38] Cá nhân cư trú: Là phần thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân cư trú và được tổng hợp từ chỉ tiêu số [35] phụ lục 05-1/BK-QTT-TNCN, và thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân cư trú trên phụ lục 05-2/BK-QTT-TNCN. Nếu doanh nghiệp không có cá nhân không cư trú thì chỉ tiêu này được tổng hợp từ chỉ tiêu số [35] phụ lục 05-1/BK-QTT-TNCN và chỉ tiêu số [24] phụ lục 05-2/BK-QTT-TNCN Chỉ tiêu [39] Cá nhân không cư trú: Là phần thuế thu nhập cá nhân được giảm do làm việc tại khu kinh tế của những cá nhân không cư trú và phải khấu trừ thuế được tổng hợp trên phụ lục 05-2/BK-QTT-TNCN. Chỉ tiêu [40] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh Chỉ tiêu nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản phí bảo hiểm mà người sử dụng lao động mua cho người lao động bảo hiểm nhân thọ (không bao gồm bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập và hoạt động theo pháp luật Việt Nam. Chỉ tiêu [41] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản thuế mà người sử dụng lao động có trách nhiệm khấu trừ thuế theo tỷ lệ 10% trên khoản tiền phí bảo hiểm đã mua hoặc đóng góp trước khi trả lương cho người lao động. Các chỉ tiêu trên tờ khai Quyết toán thuế TNCN mẫu 05/QTT-TNCN các chỉ tiêu được cập nhật ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Đại lý thuế Công Minh xin hướng dẫn các bạn lập Phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC như sau: 5.0

1281 Đánh giá

Tác giả haivtca Admin

Viết bình luận

Thêm bình luận

Bài viết liên quan

25/07/2015

Cách lập bảng kê kèm tờ khai quyết toán thuế TNCN năm 2015 mẫu 05-1/BK-QTT-TNCN

Cách lập bảng kê kèm tờ khai quyết toán thuế TNCN năm 2015 mẫu 05-1/BK-QTT-TNCN. Thông tư ...

31/07/2015

Hóa đơn điện tử có mã xác thực của cơ quan thuế

Hóa đơn điện tử có mã xác thực của cơ quan thuế là một phần trong Quyết định số 1209/QĐ-BTC do Bộ ...

31/07/2015

Dịch vụ kế toán Công Minh

Trong quá trình hoạt động của doanh nghiệp, bộ phận kế toán luôn đóng một vai trò quan trọng công ...

25/07/2015

Mẫu phụ lục quyết toán thuế mẫu 05-1/BK-QTT-TNCN

Mẫu phụ lục quyết toán thuế mẫu 05-1/BK-QTT-TNCN. Tờ khai Quyết toán thuế TNCN thay đổi thành mẫu ...

25/07/2015

Mẫu phụ lục quyết toán thuế mẫu 05-2/BK-QTT-TNCN

Mẫu phụ lục quyết toán thuế mẫu 05-2/BK-QTT-TNCN. Tờ khai Quyết toán thuế TNCN thay đổi thành mẫu ...

25/07/2015

Cách lập bảng kê kèm tờ khai quyết toán thuế TNCN năm 2015 mẫu 05-2/BK-QTT-TNCN.

Cách lập bảng kê kèm tờ khai quyết toán thuế TNCN năm 2015 mẫu 05-2/BK-QTT-TNCN . Bảng kê mẫu ...