Cách lập bảng kê kèm tờ khai quyết toán thuế TNCN năm 2015 mẫu 05-2/BK-QTT-TNCN.

Cách lập bảng kê kèm tờ khai quyết toán thuế TNCN năm 2015 mẫu 05-2/BK-QTT-TNCN. Bảng kê mẫu 05-2/BK-QTT-TNCN được ban hành kèm theo Thông tư 92/2015/TT-BTC thay thế mẫu 05-2/BK-TNCN để khai quyết toán đối với những cá nhân tính thuế theo biểu lũy tiến từng phần như những cá nhân không có hợp đồng và có hợp đồng dưới 3 tháng hoặc cá nhân không cư trú. Sau đây Đại lý thuế Công Minh xin hướng dẫn các bạn lập bảng kê mẫu 05-2/BK-QTT-TNCN kèm tờ khai quyết toán thuế TNCN năm 2015.

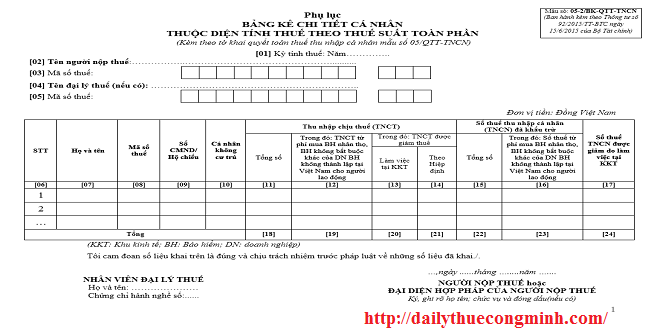

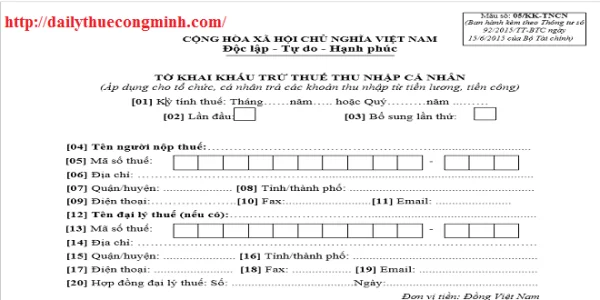

Các chỉ tiêu từ ô số [01] đến ô số [06] ghi các thông tin của doanh nghiệp.

Chỉ tiêu số [07] Họ và tên: Ghi rõ ràng, đầy đủ họ và tên của từng cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng và cá nhân không cư trú được tổ chức, cá nhân trả thu nhập trong kỳ, kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế.

Chi tiêu số [08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân. Nếu doanh nghiệp chưa biết mã số thuế TNCN của cá nhân đó có thể tra MST cá nhân trên trang https://www.tncnonline.com.vn/Pages/TracuuMST.aspx

Chỉ tiêu số [09] Số CMND/Hộ chiếu: Ghi số chứng minh nhân dân hoặc hộ chiếu đối với cá nhân chưa có mã số thuế.

Chỉ tiêu số [10] Cá nhân không cư trú: Nếu là cá nhân không cư trú thì đánh dấu “x” vào chỉ tiêu này.

Chỉ tiêu số [11] Tổng số: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng và cá nhân không cư trú trong kỳ, kể cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

Chỉ tiêu số [12] Trong đó: TNCT từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động: Là khoản thu nhập chịu thuế từ phí mua BH nhân thọ, BH không bắt buộc mà doanh nghiệp đã mua cho người lao động của các doanh nghiệp BH không thành lập tại Việt Nam.

Chỉ tiêu số [13] Làm việc trong KKT: Là các khoản thu nhập chịu thuế mà tổ chức, cá nhân trả thu nhập trả cho cá nhân do làm việc tại khu kinh tế trong kỳ, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có).

Chỉ tiêu số [14] Theo hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

Chỉ tiêu số [15] Số thuế TNCN đã khấu trừ: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong kỳ.

Chỉ tiêu số [16] Trong đó: Số thuế từ phí mua BH nhân thọ, BH không bắt buộc khác của DN BH không thành lập tại Việt Nam cho người lao động: Chỉ tiêu này kê khai khoản thuế TNCN doanh nghiệp đã khấu trừ khi mua BH nhân thọ, BH không bắt buộc khác cho người lao động của các DN BH không thành lập tại Việt Nam. Mức khấu trừ thuế TNCN bằng 10% phí mua bảo hiểm doanh nghiệp mua cho người lao động.

Chỉ tiêu số [17] Số thuế TNCN được giảm do làm việc trong KKT: Số thuế được giảm bằng 50% số thuế phải nộp của thu nhập chịu thuế cá nhân nhận được do làm việc tại khu kinh tế.

Bài viết liên quan

Mẫu phụ lục quyết toán thuế mẫu 05-2/BK-QTT-TNCN

Mẫu phụ lục quyết toán thuế mẫu 05-2/BK-QTT-TNCN. Tờ khai Quyết toán thuế TNCN thay đổi thành mẫu ...

Mẫu phụ lục quyết toán thuế mẫu 05-1/BK-QTT-TNCN

Mẫu phụ lục quyết toán thuế mẫu 05-1/BK-QTT-TNCN. Tờ khai Quyết toán thuế TNCN thay đổi thành mẫu ...

Hướng dẫn lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN

Hướng dẫn lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN năm 2015. Các chỉ tiêu trên tờ khai ...

Hướng dẫn lập tờ khai thuế TNCN theo quý mẫu 05/KK-TNCN

Hướng dẫn lập tờ khai thuế TNCN theo quý mẫu 05/KK-TNCN . Tờ khai thuế TNCN theo quý được thay đổi ...

Mẫu tờ khai khấu trừ thuế TNCN 05/KK-TNCN

Mẫu tờ khai khấu trừ thuế TNCN 05/KK-TNCN. Thông tư 92/2015/TT-BTC có nhiều sự thay đổi về biểu mẫu ...

Các chế độ của người lao động khi nghỉ chế độ thai sản và nuôi con dưới 12 tháng tuổi

Người lao động khi nghỉ việc hưởng chế độ thai sản hoặc đang nuôi con nhỏ dưới 12 tháng tuổi thì có ...