Hóa đơn bán lẻ dưới 200 nghìn có được tính vào chi phí không?

Khoản 1 và Điểm 2.4, Khoản 2 Điều 6, Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn thi hành Luật Thuế Thu Nhập Doanh nghiệp quy định:

"1. Trừ các khoản chi quy định tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả các khoản chi sau:

...

b) Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật."

“2.4. Chi phí của doanh nghiệp mua hàng hóa, dịch vụ (không có hóa đơn, được phép lập Bảng kê thu mua hàng hóa, dịch vụ mua vào theo mẫu số 01/TNDN kèm theo Thông tư này) nhưng không lập Bảng kê kèm theo chứng từ thanh toán cho người bán hàng, cung cấp dịch vụ trong các trường hợp:

- Mua hàng hóa là nông sản, hải sản, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra;

…

- Mua hàng hóa, dịch vụ của hộ gia đình, cá nhân kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).

Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực. Doanh nghiệp mua hàng hóa, dịch vụ được phép lập Bảng kê tính vào chi phí được trừ nêu trên không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt. Trường hợp giá mua hàng hóa, dịch vụ trên bảng kê cao hơn giá thị trường tại thời điểm mua hàng thì cơ quan thuế căn cứ vào giá thị trường tại thời điểm mua hàng, dịch vụ cùng loại hoặc tương tự trên thị trường xác định lại mức giá để tính lại chi phí được trừ khi xác định thu nhập chịu thuế.”

Như vậy, căn cứ quy định trên những khoản chi có liên quan đến hoạt động SXKD, và có đủ hóa đơn chứng từ theo quy định là được tính vào chi phí được trừ, không bắt buộc phải là hóa đơn đỏ.

Tuy nhiên, nếu bạn mua hàng hóa dịch vụ thường xuyên, số lượng nhiều và giá trị lớn lại chỉ có các hóa đơn bản lẻ dưới 200 nghìn thì cơ quan Thuế cũng không chấp nhận những chi phí này được tính vào chi phí được trừ

Bài viết liên quan

Thủ tục, hồ sơ nộp thuế thuê nhà làm văn phòng của doanh nghiệp

Khi thuế nhà làm văn phòng, nhiều chủ nhà yêu cầu doanh nghiệp làm các thủ tục thay mình như : kê ...

Sử dụng dịch vụ Đại lý thuế tại Đại lý thuế Công Minh

Có nên sử dụng dịch vụ đại lý thuế hay không? Những câu hỏi khi thuyết phục hay trao đổi về các dịch ...

Chi phí lãi vay ngân hàng để góp vốn thành lập doanh nghiệp khác?

Chi phí lãi vay ngân hàng để góp vốn thành lập doanh nghiệp khác? Chi phí lãi vay là một trong những ...

Lập báo cáo tình hình sử dụng hóa đơn theo tháng hay quý

Căn cứ vào Điều 27, Thông tư 39/2014/TT-BTC của Bộ tài chính về Báo cáo tình hình sử dụng hóa đơn. ...

Nộp thuế điện tử - Nỗ lực của ngành thuế

Đầu năm 2014 Dịch vụ nộp thuế điện tử của Tổng cục Thuế chính thức được triển khai, thông qua sự ...

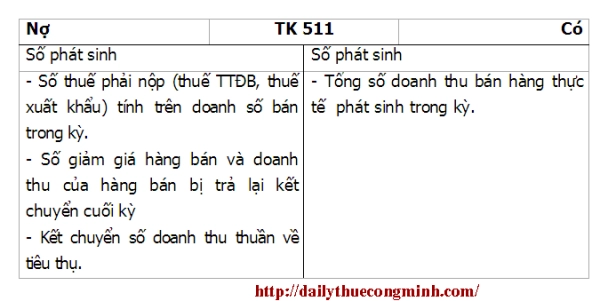

Hướng dẫn hạch toán doanh thu TK 511 theo TT 200/2014/TT-BTC

Hướng dẫn hạch toán doanh thu TK 511 theo TT 200/2014/TT-BTC của Bộ tài chính ban hành ngày 22 tháng ...