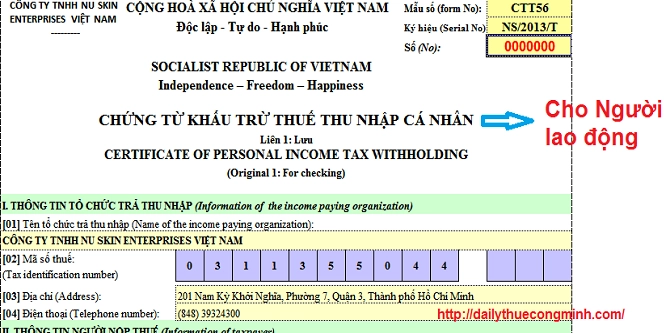

Có bắt buộc phải cấp chứng từ khấu trừ thuế thu nhập cá nhân cho người lao động không?

Doanh nghiệp khi khấu trừ thuế thu nhập cá nhân của người lao động có bắt buộc phải cấp chứng từ khấu trừ thuế không? Hay chỉ những người cá nhân yêu cầu cấp chứng từ khấu trừ thuế doanh nghiệp mới phải cấp chứng từ khấu trừ thuế?

Thông tư 111/2013/TT-BTC tại Điều 25, Khoản 2 quy định về khấu trừ thuế như sau:

“a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.”

Như vậy:

- Doanh nghiệp phải cấp chứng từ khấu trừ thuế đối với những cá nhân mà doanh nghiệp đã khấu trừ thuế TNCN theo quy định như sau:

+ Những cá nhân có yêu cầu cấp chứng từ khấu trừ thuế thì doanh nghiệp phải cấp chứng từ khấu trừ thuế.

+ Nếu cá nhân không yêu cầu cấp chứng từ khấu trừ thuế thì không phải cấp chứng từ khấu trừ thuế.

+ Nếu cá nhân ủy quyền quyết toán thuế thì doanh nghiệp không cấp chứng từ khấu trừ.

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 1: Ông A ký hợp đồng dài hạn từ tháng 5/2015 đến hết tháng 4/2016 với công ty. Tháng nào ông A cũng phải nộp thuế TNCN, doanh nghiệp đã khấu trừ thuế TNCN của ông A. Nếu ông A thuộc đối tượng phải quyết toán trực tiếp với cơ quan thuế và có yêu cầu công ty cấp chứng từ khấu trừ thuế thì:

+ Công ty sẽ thực hiện cấp chứng từ khấu trừ thuế phản ánh số thuế đã khấu trừ từ tháng 05/2015 đến hết tháng 12/2015.

+ Công ty cấp 1 chứng từ khấu trừ thuế phản ánh số thuế đã khấu trừ từ tháng 01/2016 đến hết tháng 04/2016.

Ví dụ 2: Ông B ký hợp đồng dài hạn từ tháng 5/2015 đến hết tháng 4/2016 với công ty. Tháng nào ông B cũng phải nộp thuế TNCN, doanh nghiệp đã khấu trừ thuế TNCN của ông B.

+ Nếu ông B ủy quyền cho doanh nghiệp quyết toán thuế TNCN thì doanh nghiệp không phải cấp chứng từ khấu trừ thuế.

+ Nếu ông B tự quyết toán thuế nhưng không yêu cầu công ty cấp chứng từ khấu trừ thuế thì công ty không phải cấp chứng từ khấu trừ thuế cho ông B.

Lưu ý: Doanh nghiệp phải làm báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN theo mẫu BC8/AC và mẫu CTT25/AC.

Mời các bạn xem thêm bài viết Thời gian nghỉ sinh có được tính là thời gian đóng bảo hiểm không?

Bài viết liên quan

Thời gian nghỉ sinh có được tính là thời gian đóng bảo hiểm không?

Người lao động khi nghỉ sinh con theo quy định thì có phải đóng bảo hiểm không? Nếu phải đóng thì ...

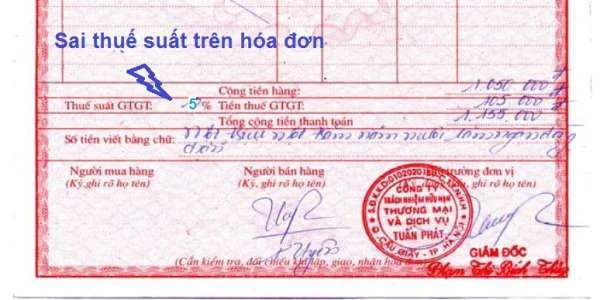

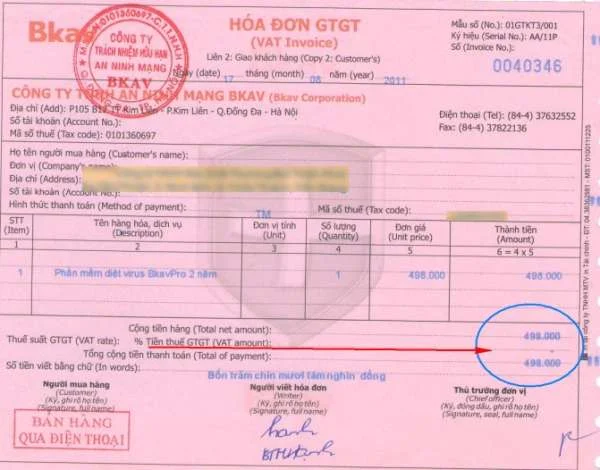

Thuế suất trên hóa đơn viết sai so với quy định thì kê khai và xử lý thế nào khi cơ quan thuế phát hiện?

Doanh nghiệp bán hàng khi bán hàng hóa phải xác định được thuế suất của hàng hóa mà doanh nghiệp bán ...

Không sử dụng hóa đơn bán ra có phải nộp báo cáo tình hình sử dụng hóa đơn không?

Doanh nghiệp trong kỳ có sử dụng hóa đơn bán ra thì phải lập báo cáo tình hình sử dụng hóa đơn. ...

Người phụ thuộc tự động được đăng ký mã số thuế khi người nộp thuế đăng ký giảm trừ gia cảnh

Người nộp thuế được giảm trừ gia cảnh cho người phụ thuộc khi đã đăng ký thuế và được cấp mã số ...

Sự khác biệt cơ bản giữa kế toán và thuế

Lợi nhuận kế toán được xác định theo quy định của chuẩn mực kế toán và chế độ kế toán. Trong khi đó ...

Một số lưu ý về hóa đơn, chứng từ năm 2015

1. Đối với hóa đơn đầu vào - Các quy định về hóa đơn đủ điều kiện khấu trừ Về quy định hóa đơn mua ...