Sự khác biệt cơ bản giữa kế toán và thuế

Lợi nhuận kế toán được xác định theo quy định của chuẩn mực kế toán và chế độ kế toán. Trong khi đó thu nhập chịu thuế được xác định theo qui định của Luật thuế, Nghị định và Thông tư về thuế. Được quy định bởi hai hành lang pháp lý khác nhau vì vậy sự khác biệt giữa kế toán và thuế là không thể tránh khỏi.

Thời gian vừa qua, thực tế nhiều doanh nghiệp luôn cố “nắn” kế toán theo thuế để tránh những phiền phức khi phải làm tờ khai quyết toán thuế Thu nhập Doanh nghiệp “TNDN” cuối năm tài chính. Tình trạng này phổ biến hơn cả ở các doanh nghiệp nhỏ nơi hệ thống và nhân sự kế toán còn nhiều hạn chế.

Ví dụ: Đối với những chi phí phát sinh của doanh nghiệp không có đủ hóa đơn chứng từ một số doanh nghiệp nhỏ thường bỏ ra khỏi sổ sách và không tiến hành hạch toán. Tuy nhiên, những chi phí đó hoàn toàn thỏa mãn là chi phí của doanh nghiệp và có đủ điều kiện để ghi nhận là chi phí để tính lợi nhuận kế toán.

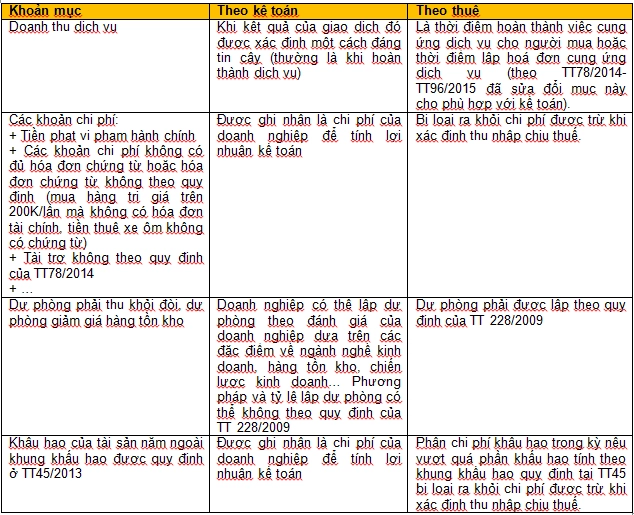

Tóm tắt một số trường hợp thể hiện sự khác nhau cơ bản giữa kế toán và thuế:

Sự khác biệt giữa kế toán và thuế dẫn tới khái niệm “Chênh lệch tạm thời” và “Chênh lệch vĩnh viễn” như được đề cập ở Chuẩn mực kế toán số 17. Chúng tôi sẽ lấy ví dụ về cách xác định 2 loại chênh lệch này cũng như phương pháp hạch toán trong bài viết tiếp theo để có thể giúp các bạn có thể hình dung rõ hơn.

Sự khác biệt cơ bản giữa kế toán và thuế (Phần 2)“Chênh lệch tạm thời” và “Chênh lệch vĩnh viễn” hiểu một cách đơn giản nhất theo đúng cách gọi của loại chênh lệch. Tạm thời nghĩa là chỉ trong một giai đoạn nhất định chênh lệch sẽ hết đi, trong khi chênh lệch vĩnh viễn thì mãi mãi cũng không thể mất đi (trừ trường hợp có sự thay đổi về luật, chuẩn mực). Ví dụ:

+ Các khoản tiền phạt vi phạm hành chính ở trên được tính là chi phí khi xác định lợi nhuận kế toán tuy nhiên lại bị loại khi tính thuế TNDN mãi mãi à Như vậy đây là một chênh lệch vĩnh viễn.

+ Khoản trích trước các khoản phải trả cho nhân viên (lương, thưởng…) tính tới thời điểm quyết toán thuế TNDN vẫn chưa thanh toán thì sẽ bị loại ra khỏi chi phí được trừ khi tính thuế TNDN năm trích. Tuy nhiên, nếu năm sau doanh nghiệp tiến hành chi trả thì sẽ được tính vào chi phí năm sau. Trường hợp này chênh lệch giữa kế toán và thuế chỉ là tạm thời năm trước năm sau (kế toán tính vào chi phí của ngay năm trích trong khi thuế tính vào chi phí của năm chi trả).

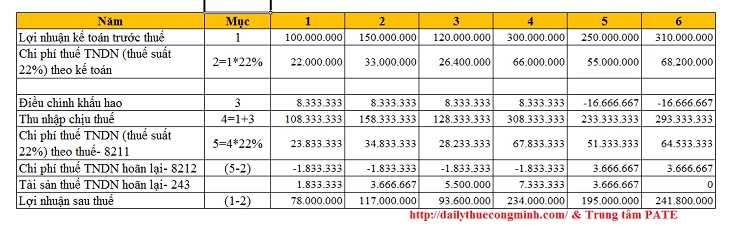

+ Một tài sản cố định theo kế toán xác định khấu hao chỉ có 3 năm tuy nhiên theo thuế là 5 năm. Như vậy số trích vào chi phí khấu hao theo kế toán và theo thuế sẽ khác nhau mỗi năm cho tới khi tài sản đó hết sạch khấu hao (cả theo kế toán và theo thuế) tức là sau 5 năm thì sẽ không còn chênh lệch nữa. Ví dụ dưới đây sẽ giúp các bạn hiểu rõ hơn nội dung này.

Tài sản nguyên giá 100,000,000 VNĐ. Thời gian khấu hao theo thuế (TT45/2013 /TT-BTC - Thông tư hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định ) là 4 năm trong khi đó kế toán công ty xác định thời gian khấu hao của tài sản phải là 6 năm. Ta có phân tích sự khác biệt giữa khấu hao từng năm theo kế toán và theo thuế dưới đây: Bảng tính “Chênh lệch tạm thời” đối với trường hợp nêu trên:

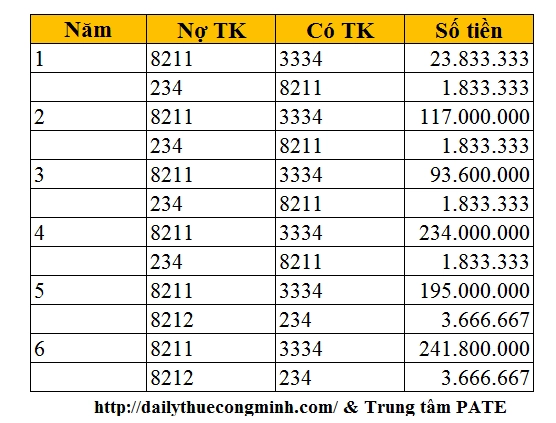

Bảng tính “Chênh lệch tạm thời” đối với trường hợp nêu trên:  Hạch toán kế toán:

Hạch toán kế toán:  Mời các bạn xem tiếp: Điểm mới thông tư 92/2015/TT-BTC

Mời các bạn xem tiếp: Điểm mới thông tư 92/2015/TT-BTC

Bài viết liên quan

Người phụ thuộc tự động được đăng ký mã số thuế khi người nộp thuế đăng ký giảm trừ gia cảnh

Người nộp thuế được giảm trừ gia cảnh cho người phụ thuộc khi đã đăng ký thuế và được cấp mã số ...

Có bắt buộc phải cấp chứng từ khấu trừ thuế thu nhập cá nhân cho người lao động không?

Doanh nghiệp khi khấu trừ thuế thu nhập cá nhân của người lao động có bắt buộc phải cấp chứng từ ...

Thời gian nghỉ sinh có được tính là thời gian đóng bảo hiểm không?

Người lao động khi nghỉ sinh con theo quy định thì có phải đóng bảo hiểm không? Nếu phải đóng thì ...

Một số lưu ý về hóa đơn, chứng từ năm 2015

1. Đối với hóa đơn đầu vào - Các quy định về hóa đơn đủ điều kiện khấu trừ Về quy định hóa đơn mua ...

Làm báo cáo tài chính cuối năm CAM KẾT và CHỊU TRÁCH NHIỆM

Dịch vụ làm báo cáo tài chính cuối năm CAM KẾT VÀ CHỊU TRÁCH NHIỆM nộp phạt 100% số tiền phạt trong ...

Quyết toán thuế TNCN đối với người chuyển công tác

Quyết toán thuế TNCN đối với người chuyển công tác. Việc thay đổi nơi làm việc, điều chuyển công tác ...