Tỷ giá để xác định doanh thu và chi phí bằng ngoại tệ

Thông tư 219/2013/TT-BTC và thông tư 78/2014/TT-BTC quy định việc xác định doanh thu và chi phí theo tỷ giá liên ngân hàng. Nhưng theo Thông tư 200/2014/TT-BTC quy định việc tỷ giá được xác định theo tỷ giá mua vào hoặc bán ra của ngân hàng thương mại. Vậy doanh nghiệp thực hiện xác định nghĩa vụ thuế có được thực hiện theo Thông tư 200/2014/TT-BTC không?

Thông tư 219/2013 tại Điều 7, Khoản 22 quy định giá tính thuế như sau:

“Giá tính thuế được xác định bằng đồng Việt Nam. Trường hợp người nộp thuế có doanh thu bằng ngoại tệ thì phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh doanh thu để xác định giá tính thuế.”

Như vậy, người nộp thuế có doanh thu bằng ngoại tệ thì phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước công bố tại thời điểm phát sinh doanh thu.

Thông tư 78/2014/TT-BTC tại Điều 3, Khoản 6 quy định về phương pháp tính thuế như sau:

“6. Doanh nghiệp có doanh thu, chi phí và thu nhập khác bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh doanh thu, chi phí, thu nhập khác bằng ngoại tệ, trừ trường hợp pháp luật có quy định khác. Đối với loại ngoại tệ không có tỷ giá hối đoái với đồng Việt Nam thì phải quy đổi thông qua một loại ngoại tệ có tỷ giá hối đoái với đồng Việt Nam.”

Như vậy, doanh nghiệp có doanh thu, chi phí và thu nhập khác bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Namm công bố.

Theo các quy định trên doanh nghiệp phải quy đổi doanh thu, chi phí bằng ngoại tệ ra đồng Việt Nam theo tỷ giá bình quân liên ngân hàng.

Tuy nhiên Thông tư 200/2014/TT-BTC tại Điều 69 quy định về nguyên tắc xác định tỷ giá giao dịch thực tế quy định doanh nghiệp phải quy đổi doanh thu, chi phí bằng ngoại tệ như sau:

“1.3. Nguyên tắc xác định tỷ giá giao dịch thực tế:

- a) Tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ:

+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải thu: Là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch phát sinh;

+ Tỷ giá giao dịch thực tế khi ghi nhận nợ phải trả: Là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch phát sinh.”

Theo quy định trên thì

+ Doanh nghiệp phát sinh doanh thu tức là khi ghi nhận khoản nợ phải thu hoặc khách hàng thanh toán luôn thì thực hiện theo tỷ giá mua vào của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch phát sinh.

+ Doanh nghiệp phát sinh các khoản chi phí tức là khi doanh nghiệp ghi nhận khoản nợ phải trả hoặc khách hàng thanh toán luôn thì thực hiện theo tỷ giá bán ra của Ngân hàng thương mại của doanh nghiệp dự kiến giao dịch tại thời điểm phát sinh giao dịch.

Như vậy thì doanh nghiệp phải xác định tỷ giá như thế nào, theo quy định của kế toán hay quy định của pháp luật kế toán. Nếu doanh nghiệp áp dụng quy đổi tỷ giá theo quy định của kế toán thì nghĩa vụ thuế được xác định sẽ bị thay đổi so với quy định của thuế. Doanh nghiệp có phải theo dõi cả tỷ giá theo cơ quan thuế và tỷ giá theo quy định của kế toán không?

Thông tư 26/2015/TT-BTC tại Điều 2, Khoản 4 sửa đổi, bổ sung Điều 27 như sau:

“3. Trường hợp phát sinh doanh thu, chi phí, giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn về chế độ kế toán doanh nghiệp như sau:

- Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

- Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.”

Theo quy định trên:

- Tỷ giá để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

- Tỷ giá để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi doanh nghiệp mở tài khoản tại thời điểm phát sinh giao dịch.

Mời các bạn xem tiếp: Cách chuyển số dư theo thông tư 200

Bài viết liên quan

Quyết định 1209/QĐ-BTC

BỘ TÀI CHÍNH -------- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ...

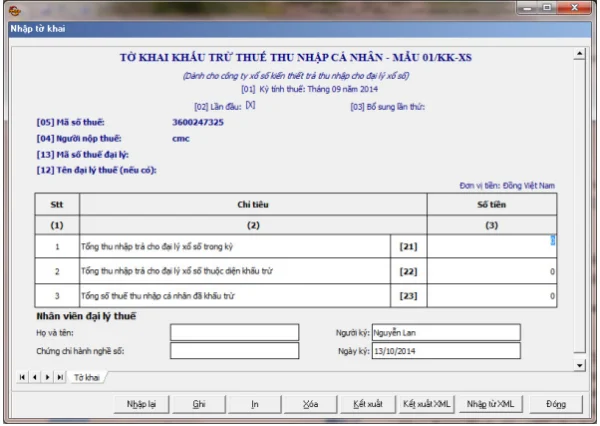

Hướng dẫn lập mẫu 01/KK-XS tờ khai khấu trừ thuế TNCN

Theo thông tư 156/2013/TT-BTC , Đại lý thuế Công Minh xin chia sẻ hướng dẫn lập mẫu 01/KK-XS: tờ ...

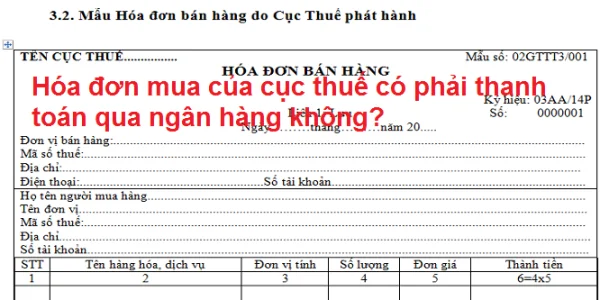

Hóa đơn mua của cục thuế có phải thanh toán qua ngân hàng không

Theo quy định của pháp luật thuế thì doanh nghiệp mua hàng đối với những hóa đơn từ 20 triệu trở lên ...

Văn bản hợp nhất số 13/VBHN-BTC

Văn bản hợp nhất số 13/VBHN-BTC ngày 26 tháng 5 năm 2015 quy định chi tiết và hướng dẫn thi hành một ...

Văn bản hợp nhất số 12/VBHN-BTC

Văn bản hợp nhất số 12/VBHN-BTC ban hành 26/05/2015 quy định chi tiết và hướng dẫn thi hành Luật ...

Phần mềm EinvoiceViewer mới nhất

Để xem hóa đơn điện tử đã tại về máy cần phải làm gì? Phần mềm EinvoiceViewer mới nhất - Hóa đơn ...