Hành vi vi phạm quy định về phát hành hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về phát hành hóa đơn, ban hành theo Thông tư 10 năm 2014 của Bộ Tài Chính. Với những vi phạm quy định về phát hành hóa đơn sẽ bị phạt tiền theo quy định của pháp luật. Cụ thể: ...

Hành vi vi phạm quy định về phát hành hóa đơn

1. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi:

a) Lập Thông báo phát hành không đầy đủ nội dung theo quy định đã được cơ quan thuế phát hiện và có văn bản thông báo cho tổ chức, cá nhân biết để điều chỉnh nhưng tổ chức, cá nhân chưa điều chỉnh mà đã lập hóa đơn giao cho khách hàng.

Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

b) Không niêm yết Thông báo phát hành hóa đơn theo đúng quy định.

Việc niêm yết Thông báo phát hành hóa đơn thực hiện theo hướng dẫn tại Thông tư của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu của khung tiền phạt là 2.000.000 đồng.

2. Đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng:

a) Trường hợp tổ chức, cá nhân chứng minh đã gửi thông báo phát hành hóa đơn cho cơ quan thuế trước khi hóa đơn được đưa vào sử dụng nhưng cơ quan thuế không nhận được do thất lạc thì tổ chức, cá nhân không bị xử phạt.

b) Phạt tiền 6.000.000 đồng đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh đã được kê khai, nộp thuế theo quy định.

c) Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh nhưng chưa đến kỳ khai thuế. Người bán phải cam kết kê khai, nộp thuế đối với các hóa đơn đã lập trong trường hợp này.

Trường hợp người bán có hành vi vi phạm quy định tại điểm a, điểm b và điểm c Khoản này và đã chấp hành Quyết định xử phạt, người mua hàng được sử dụng hóa đơn để kê khai, khấu trừ, tính vào chi phí theo quy định.

d) Trường hợp tổ chức, cá nhân không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc không được kê khai, nộp thuế thì xử phạt theo hướng dẫn tại Khoản 5 Điều 11 Thông tư 10.

3. Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm quy định tại Điều này còn phải thực hiện thủ tục phát hành hóa đơn theo quy định.

Mời các bạn xem tiếp một số nội dung:

Từ khóa: Vi phạm quy định về phát hành hóa đơn, Hành vi vi phạm quy định,

Bài viết liên quan

Hành vi vi phạm quy định về mua hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về mua hóa đơn , ban ...

Dịch vụ quyết toán thuế cuối năm tại Đại lý thuế Công Minh

Đối với mỗi công ty, sau mỗi giai đoạn (thường là 5 năm) cơ quan thuế thường có quyết định thanh tra ...

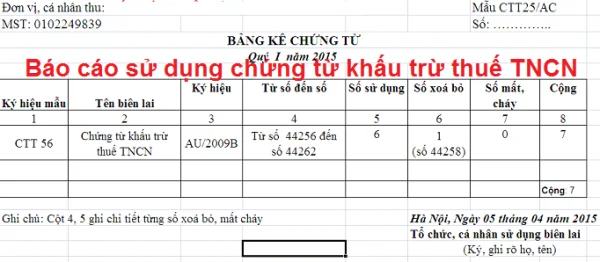

Nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN năm 2015

Tương tự như báo cáo tình hình sử dụng hóa đơn của Doanh nghiệp, khi thực hiện khấu trừ thuế thu ...

Hành vi vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về sử dụng hóa đơn khi ...

Hành vi vi phạm quy định về sử dụng hóa đơn của người mua

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về sử dụng hóa đơn của ...

Mức phạt về lập, gửi thông báo và báo cáo cho cơ quan thuế

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Mức phạt về lập, gửi thông báo và báo cáo cho ...