Những hình thức xử phạt vi phạm hành chính về hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Những hình thức xử phạt vi phạm hành chính về hóa đơn, ban hành theo Thông tư số 10 năm 2014 của Bộ Tài Chính. Theo đó hành vi vi phạm hành chính về hóa đơn nếu được phát hiện phải bị xử lý nghiêm minh. Cụ thể : ....

Những hình thức xử phạt vi phạm hành chính về hóa đơn

1. Mọi hành vi vi phạm hành chính về hóa đơn được phát hiện, ngăn chặn kịp thời và phải bị xử lý nghiêm minh. Mọi hậu quả do vi phạm hành chính về hóa đơn gây ra phải được khắc phục theo đúng quy định của pháp luật.

2. Việc xử phạt vi phạm hành chính về hóa đơn được tiến hành nhanh chóng, kịp thời, công khai, minh bạch, khách quan, đúng thẩm quyền, đảm bảo công bằng, đúng quy định của pháp luật.

3. Việc xử phạt vi phạm hành chính về hóa đơn phải căn cứ vào tính chất, mức độ, hậu quả vi phạm, đối tượng vi phạm, tình tiết giảm nhẹ và tình tiết tăng nặng.

4. Tổ chức, cá nhân chỉ bị xử phạt vi phạm hành chính về hóa đơn khi có hành vi vi phạm hành chính về hóa đơn do pháp luật quy định.

5. Một hành vi vi phạm hành chính về hóa đơn chỉ bị xử phạt một lần.

6. Nhiều người cùng thực hiện một hành vi vi phạm hành chính về hóa đơn thì mỗi người vi phạm đều bị xử phạt về hành vi đó.

7. Một người thực hiện nhiều hành vi vi phạm hành chính về hóa đơn hoặc vi phạm hành chính về hóa đơn nhiều lần thì bị xử phạt về từng hành vi vi phạm.

8. Người có thẩm quyền xử phạt vi phạm hành chính về hóa đơn có trách nhiệm chứng minh hành vi vi phạm hành chính về hóa đơn của tổ chức, cá nhân. Tổ chức, cá nhân bị xử phạt có quyền tự mình hoặc thông qua người đại diện hợp pháp chứng minh mình không vi phạm hành chính về hóa đơn.

9. Đối với cùng một hành vi vi phạm hành chính về hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

Mức phạt tiền đối với các hành vi vi phạm quy định tại Thông tư 10 này là mức phạt tiền áp dụng đối với tổ chức. Mức phạt tiền đối với cá nhân bằng ½ (một phần hai) mức phạt tiền đối với tổ chức. Đối với người nộp thuế là hộ gia đình thì áp dụng mức phạt tiền như đối với cá nhân.

10. Các hình thức xử phạt vi phạm hành chính về hóa đơn bao gồm:

a) Phạt cảnh cáo, áp dụng đối với hành vi vi phạm về hóa đơn không gây hậu quả nghiêm trọng, có tình tiết giảm nhẹ.

b) Phạt tiền, mức phạt tiền tối đa đối với tổ chức thực hiện hành vi vi phạm về hóa đơn là 50 triệu đồng; Ngoài các hình thức xử phạt nêu trên, một số hành vi vi phạm về hóa đơn quy định tại các Điều 6, 7, 8, 9, 10, 11 Thông tư 10 còn áp dụng hình thức xử phạt bổ sung và biện pháp khắc phục hậu quả.

Khi phạt tiền đối với các hành vi vi phạm quy định về hóa đơn, mức phạt cụ thể đối với một hành vi không có tình tiết tăng nặng hoặc giảm nhẹ là mức trung bình của khung tiền phạt quy định đối với hành vi đó. Mức trung bình của khung tiền phạt được xác định bằng cách chia đôi tổng số của mức tối thiểu và mức tối đa.

Trường hợp có một tình tiết tăng nặng hoặc giảm nhẹ thì áp dụng mức trung bình tăng thêm hoặc mức trung bình giảm bớt. Mức trung bình tăng thêm được xác định bằng cách chia đôi tổng số của mức tối đa và mức trung bình. Mức trung bình giảm bớt được xác định bằng cách chia đôi tổng số của mức tối thiểu và mức trung bình.

Trường hợp có từ hai tình tiết tăng nặng trở lên thì áp dụng mức tối đa của khung phạt tiền. Trường hợp có từ hai tình tiết giảm nhẹ trở lên thì áp dụng mức tối thiểu của khung tiền phạt.

Trường hợp vừa có tình tiết tăng nặng và tình tiết giảm nhẹ thì bù trừ theo nguyên tắc một tình tiết tăng nặng trừ cho một tình tiết giảm nhẹ.

11. Trường hợp các hành vi vi phạm về hóa đơn dẫn đến hành vi khai sai làm thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được khấu trừ, được hoàn hoặc dẫn đến hành vi trốn thuế, gian lận thuế thì xử phạt vi phạm hành chính về hóa đơn theo hướng dẫn tại Thông tư này và xử phạt vi phạm hành chính về thuế theo quy định.

Mời các bạn xem tiếp một số nội dung:

- Các đối tượng bị xử phạt vi phạm hành chính về thuế

- Thi hành quyết định xử phạt vi phạm hành chính về thuế

- Những nguyên tắc xử phạt vi phạm hành chính về thuế

Từ khóa: Những hình thức xử phạt vi phạm hành chính, Hình thức xử phạt vi phạm hành chính về hóa đơn

Bài viết liên quan

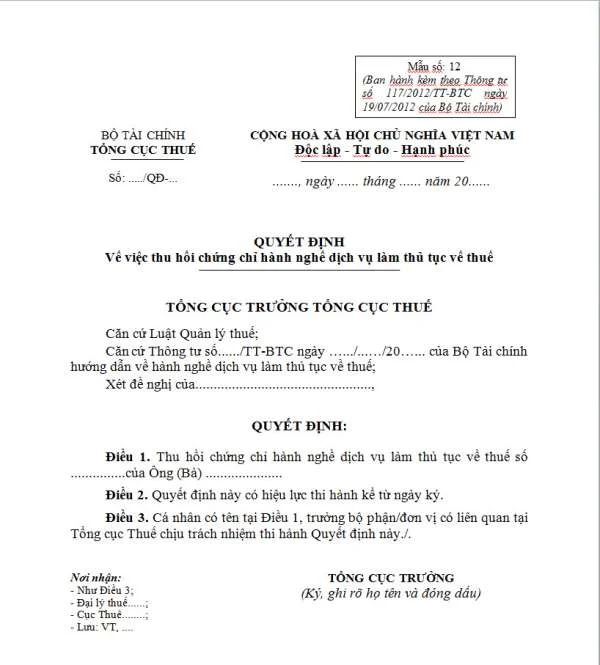

Mẫu số 12 về thu hồi chứng chỉ hành nghề đại lý thuế

Đại lý thuế Công Minh xin chia sẻ Mẫu số 12 về thu hồi chứng chỉ hành nghề đại lý thuế, ban hành ...

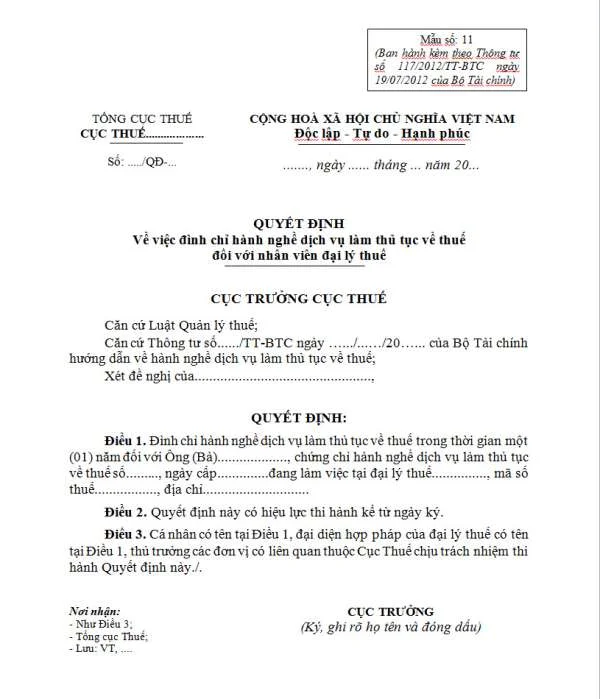

Mẫu số 11 về đình chỉ hành nghề đại lý thuế đối với nhân viên đại lý thuế

Đại lý thuế Công Minh xin chia sẻ Mẫu số 11 về đình chỉ hành nghề đại lý thuế đối với nhân viên đại ...

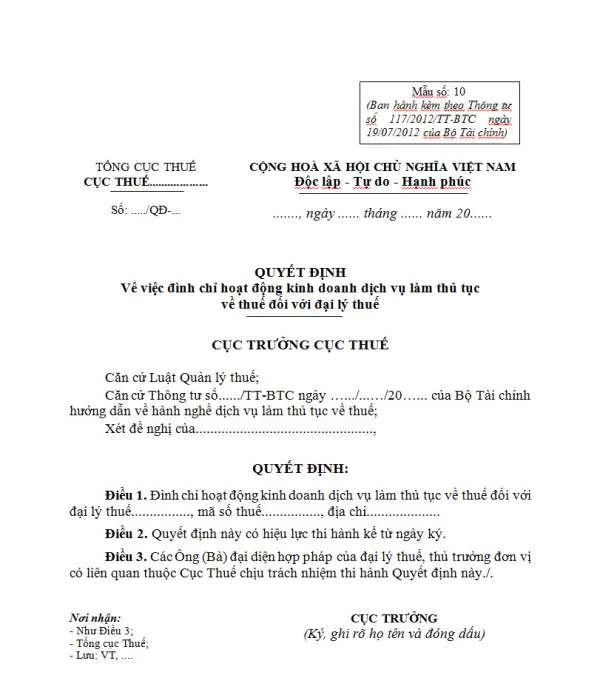

Mẫu số 10 về đình chỉ hoạt động kinh doanh dịch vụ đại lý thuế

Đại lý thuế Công Minh xin chia sẻ Mẫu số 10 về đình chỉ hoạt động kinh doanh dịch vụ đại lý thuế, ...

Thời hiệu xử phạt vi phạm hành chính về hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Thời hiệu xử phạt vi phạm hành chính về hóa đơn ...

Hành vi vi phạm quy định về tự in hóa đơn và khởi tạo hóa đơn điện tử

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về tự in hóa đơn và ...

Hành vi vi phạm quy định về đặt in hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về đặt in hóa đơn , ...