Vốn góp của thành viên mới cao hơn số vốn ghi trên điều lệ công ty

Doanh nghiệp có những thành viên góp vốn khi có những thay đổi về thành viên góp vốn như tiếp nhận thành viên góp vốn thì doanh nghiệp phải xử lý số vốn thừa như thế nào? Doanh nghiệp có phải tính thuế thu nhập chịu thuế để tính thuế thu nhập doanh nghiệp không?

Thông tư 96/2015/TT-BTC tại Điều 5, Khoản 3 Sửa đổi, bổ sung một số nội dung tại Điều 7, Thông tư số 78/2014/TT-BTC như sau:

“22. Trường hợp doanh nghiệp thực hiện tiếp nhận thêm thành viên góp vốn mới theo quy định của pháp luật mà số tiền thành viên góp vốn mới bỏ ra cao hơn giá trị phần vốn góp của thành viên đó trong tổng số vốn điều lệ của doanh nghiệp thì xử lý như sau:

Nếu khoản chênh lệch cao hơn này được xác định là thuộc sở hữu của doanh nghiệp, bổ sung vào nguồn vốn kinh doanh thì không tính vào thu nhập chịu thuế để tính thuế thu nhập doanh nghiệp của doanh nghiệp nhận vốn góp.

Nếu khoản chênh lệch cao hơn này được chia cho các thành viên góp vốn cũ thì khoản chênh lệch này là thu nhập của các thành viên góp vốn cũ”.

Căn cứ theo quy định trên

Nếu doanh nghiệp tiếp nhận thêm thành viên góp vốn mà số tiền thành viên góp vốn mới bỏ ra cao hơn giá trị phần vốn góp của thành viên đó trong tổng số vốn điều lệ của doanh nghiệp thì:

- Nếu khoản chênh lệch cao hơn này được xác định thuộc sở hữu của doanh nghiệp và bổ sung vào nguồn vốn kinh doanh thì không tính vào thu nhập chịu thuế để tính thuế thu nhập doanh nghiệp.

- Nếu khoản chênh lệch cao hơn được chia cho các thành viên góp vốn cũ thì khoản chênh lệch này là thu nhập của thành viên góp vốn cũ, tính thuế thu nhập cá nhân của khoản đó.

Ví dụ: Doanh nghiệp tiếp nhận thêm thành viên A góp vốn, giá trị vốn góp của người đó trong tổng số vốn điều lệ của doanh nghiệp là 2 tỷ. Thành viên A góp vốn với số tiền phải bỏ ra góp vốn là 2,2 tỷ.

Số tiền chênh lệch 200 triệu đồng:

+ Nếu số tiền 200 triệu đồng được bổ sung vào nguồn vốn kinh doanh thì không tính vào thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản tiền chênh lệch này.

+ Nếu số tiền 200 triệu đồng chia cho các thành viên góp vốn còn lại thì tính vào thu nhập chịu thuế thu nhập cá nhân của các thành viên đó.

Bài viết liên quan

Công văn số 59661/CT-HTr xây dựng dữ liệu hộ kinh doanh

Công văn số 59661/CT-HTr xây dựng dữ liệu hộ kinh doanh trong đó có một số nội dung như sau: Ngày ...

Chính sách thuế đối với cá nhân kinh doanh thông tư 92

Đại lý thuế Công Minh xin chia sẻ Chính sách thuế đối với cá nhân kinh doanh thông tư 92 trong đó có ...

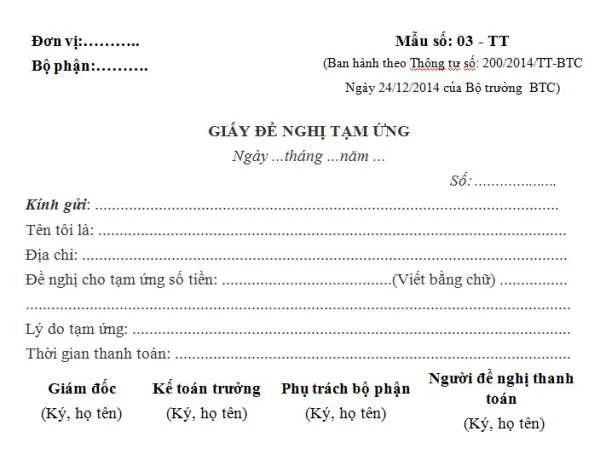

Mẫu giấy đề nghị tạm ứng theo thông tư 200-Mẫu số: 03-TT

Mẫu giấy đề nghị tạm ứng theo thông tư 200 -Mẫu số: 03-TT là mẫu chứng từ kế toán được ban hành kèm ...

Thuế suất hàng hóa dịch vụ xuất khẩu thiếu chứng từ

Doanh nghiệp xuất khẩu có thể xuất khẩu hàng hóa, dịch vụ. Khi xuất khẩu hàng hóa để được hưởng thuế ...

Tỷ giá cho thu nhập cá nhân bằng ngoại tệ

Có nhiều cá nhân được cơ quan chi trả thu nhập bằng ngoại tệ. Việc chi trả thu nhập bằng ngoại tệ ...

Tiền cho đám hiếu hỉ có được tính chi phí được trừ

Doanh nghiệp thường xuyên có những khoản hỗ trợ cho người lao động của mình. Trong đó, Doanh nghiệp ...