Trách nhiệm ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc thu thuế thì cơ quan thuế có thể ủy quyền cho một cơ quan thu giúp. Vậy những Trách nhiệm ủy nhiệm thu thuế của cơ quan thuế khi ủy nhiệm cho doanh nghiệp sẽ như thế nào Đại lý thuế Công Minh xin chia sẻ theo thông tư 156

Trách nhiệm ủy nhiệm thu thuế theo thông tư 156

Cơ quan thuế chịu trách nhiệm về việc thực hiện chính sách và quản lý các loại thuế trên địa bàn. Thông báo công khai về các trường hợp người nộp thuế nộp thuế thông qua ủy nhiệm thu; tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu; thời hạn và loại thuế được ủy nhiệm thu để người nộp thuế biết và thực hiện. Phát hành thông báo nộp thuế giao cho bên được ủy nhiệm thu thuế cùng với sổ bộ thuế đã duyệt. Thời gian giao thông báo nộp thuế cho bên được ủy nhiệm thu thuế trước khi hết thời hạn gửi thông báo nộp thuế theo quy định tại Chương III Thông tư này tối thiểu là 10 (mười) ngày. Cấp phát đầy đủ, kịp thời biên lai thu thuế cho bên được ủy nhiệm thu thuế và hướng dẫn bên được ủy nhiệm thu thuế quản lý, sử dụng biên lai đúng quy định. Bên được ủy nhiệm thu thuế khi xin cấp biên lai thuế phải có văn bản đề nghị và giấy giới thiệu giao cho người được ủy quyền đi nhận biên lai. Chi trả kinh phí ủy nhiệm thu theo hợp đồng ủy nhiệm thu đã ký. Kiểm tra tình hình thu nộp tiền thuế của bên được ủy nhiệm thu thuế Căn cứ vào biên lai thuế do bên ủy nhiệm thu đã thu thuế và thanh toán với cơ quan thuế và căn cứ giấy nộp tiền vào ngân sách đã phát hành, xác nhận đã nộp tiền của Kho bạc nhà nước, cơ quan thuế thực hiện kế toán thuế và xác định số nợ thuế để có biện pháp quản lý thích hợp. Cơ quan thuế ra quyết định phạt chậm nộp thuế đối với các trường hợp nộp chậm thuế và chuyển cho bên được ủy nhiệm thu thuế để bên được ủy nhiệm thu chuyển cho người nộp thuế. Bên được ủy nhiệm thu thuế có trách nhiệm đôn đốc người nộp thuế nộp đủ tiền thuế, tiền chậm nộp vào ngân sách nhà nước. Mời các bạn xem tiếp một số nội dung

Bài viết liên quan

Trách nhiệm khi được ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

Các khoản thuế được ủy nhiệm thu thuế bởi cơ quan thuế

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

Miễn tiền chậm nộp tiền thuế theo thông tư 156

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và chưa kịp thực hiện ...

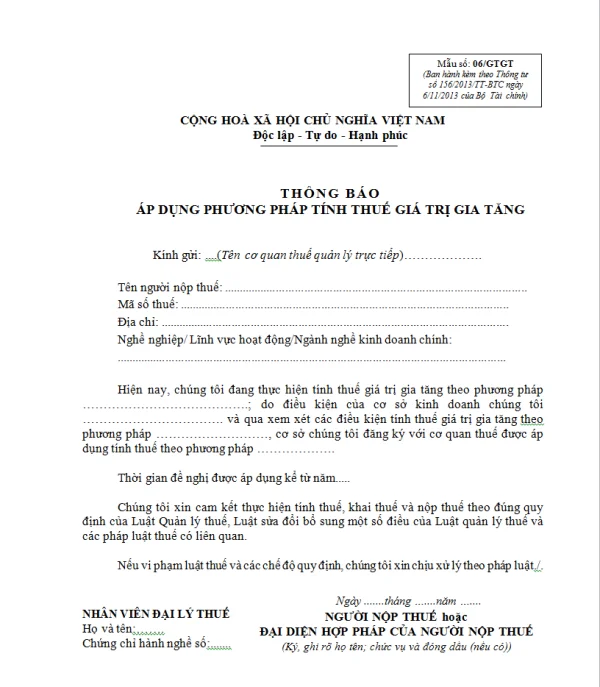

Mẫu 06/GTGT Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 06/GTGT Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

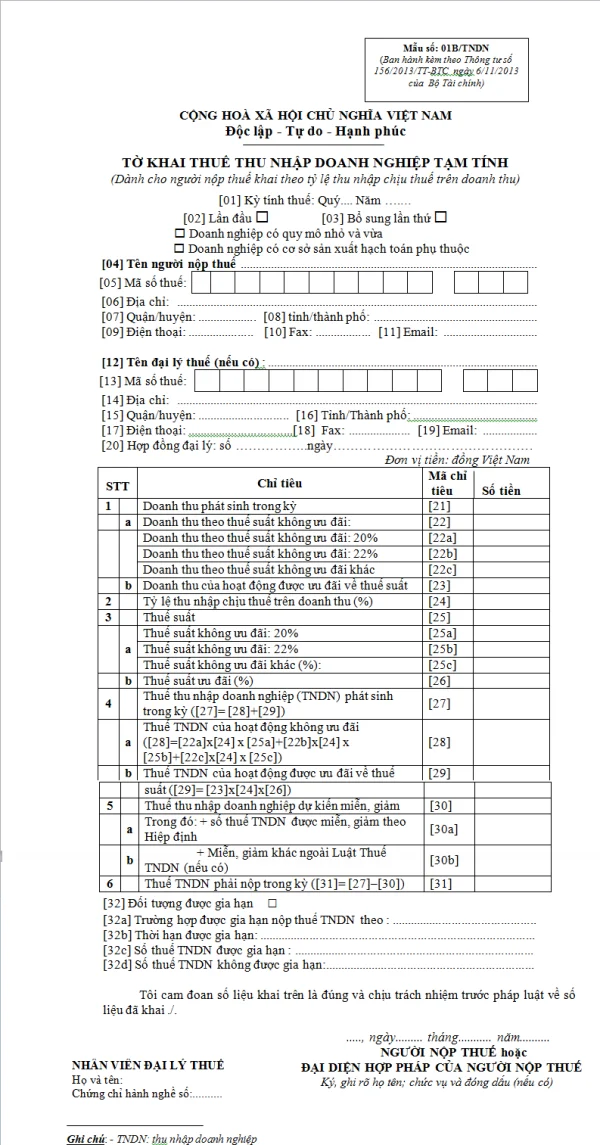

Mẫu 01B/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01B/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

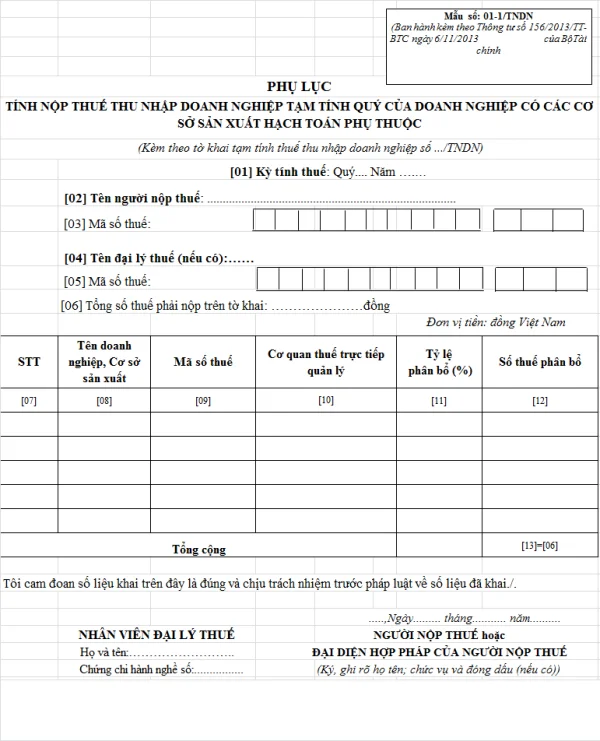

Mẫu 01-1/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01-1/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...