Miễn tiền chậm nộp tiền thuế theo thông tư 156

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và chưa kịp thực hiện nghĩa vụ đúng thuế theo quy định của pháp luật, khi đó, doanh nghiệp được coi là chậm nộp tiền thuế? Trong những trường hợp nào Doanh nghiệp được miễn tiền chậm nộp thuế. Đại lý thuế Công Minh xin chia sẻ Miễn tiền chậm nộp tiền thuế thông tư 156

Miễn tiền chậm nộp tiền thuế

Các trường hợp miễn chậm nộp Người nộp thuế phải nộp tiền chậm nộp theo quy định tại Điều 34 của Thông tư 156 có quyền đề nghị miễn tiền chậm nộp trong trường hợp gặp thiên tai, hỏa hoạn, tai nạn bất ngờ, dịch bệnh, bệnh hiểm nghèo hoặc trường hợp bất khả kháng khác. Danh mục về bệnh hiểm nghèo thực hiện theo quy định tại các văn bản quy phạm pháp luật khác. Mức miễn tiền chậm nộp tối đa không quá: giá trị tài sản, hàng hóa bị thiệt hại do các nguyên nhân nêu tại khoản 1 Điều này; chi phí khám, chữa bệnh đối với trường hợp cá nhân bị bệnh hiểm nghèo.Hồ sơ đề nghị miễn tiền chậm nộp bao gồm:

a) Văn bản đề nghị miễn tiền chậm nộp của người nộp thuế, trong đó có các nội dung chủ yếu sau: tên, mã số thuế, địa chỉ của người nộp thuế; căn cứ đề nghị xử lý miễn tiền chậm nộp; số tiền chậm nộp đề nghị miễn; b) Tùy từng trường hợp, hồ sơ đề nghị miễn tiền chậm nộp phải bổ sung các tài liệu sau: b.1) Trường hợp do thiên tai, hỏa hoạn, tai nạn bất ngờ, dịch bệnh, phải có: - Biên bản kiểm kê, đánh giá giá trị vật chất thiệt hại do người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế bị thiệt hại lập; - Văn bản xác nhận về việc người nộp thuế có thiệt hại tại nơi xảy ra thiên tai, hỏa hoạn, tai nạn bất ngờ và thời gian xảy ra thiên tai, hỏa hoạn, tai nạn bất ngờ của một trong các cơ quan, tổ chức sau: công an cấp xã, phường hoặc UBND cấp xã, phường, Ban quản lý Khu công nghiệp, Khu chế xuất, Khu kinh tế nơi xảy ra thiên tai, hỏa hoạn, tai nạn bất ngờ hoặc tổ chức cứu hộ, cứu nạn; - Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có); - Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có). b.2) Trường hợp cá nhân bị bệnh hiểm nghèo thì phải có xác nhận đã khám chữa bệnh trên sổ y bạ của cơ sở khám chữa bệnh được thành lập theo quy định của pháp luật; chi phí khám, chữa bệnh có đầy đủ chứng từ theo quy định; hồ sơ thanh toán chi phí khám, chữa bệnh của cơ quan bảo hiểm (nếu có). b.3) Trường hợp bất khả kháng phải có tài liệu chứng minh nguyên nhân gây ra là do khách quan, bản thân người nộp thuế đã áp dụng hết các biện pháp nhưng không ngăn chặn được thiệt hại hoặc làm cho kết quả sản xuất kinh doanh lỗ. Thủ trưởng cơ quan thuế đã ban hành thông báo tiền chậm nộp có quyền ban hành quyết định miễn tiền chậm nộp theo mẫu số 01/MTCN ban hành kèm theo Thông tư này) đối với thông báo mà mình đã ban hành. Quyết định miễn tiền chậm nộp có các nội dung chủ yếu sau: ngày, tháng, năm ban hành quyết định; tên, mã số thuế, địa chỉ của người nộp thuế được miễn tiền chậm nộp; số tiền chậm nộp được miễn; chữ ký, đóng dấu của người, cơ quan ban hành quyết định. Quyết định miễn tiền chậm nộp phải được đăng tải trên trang thông tin điện tử Cục Thuế chậm nhất là ba (03) ngày làm việc kể từ ngày ban hành quyết định. Mời các bạn xem tiếp một số nội dung

Bài viết liên quan

Xử lý tiền thuế nộp thừa khi quyết toán thuế TNCN

Trong trường hợp doanh nghiệp phát sinh tiền thuế đối với các khoản khấu trừ thuế TNCN và thực hiện ...

Hướng dẫn Xử lý số tiền thuế nộp thừa, tiền chậm nộp, tiền phạt

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và thực hiện nghĩa vụ ...

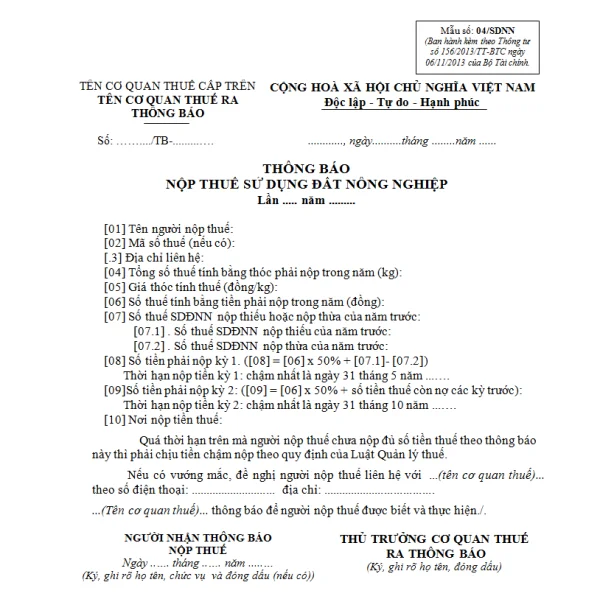

Mẫu 04/SDNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03-5/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

Các khoản thuế được ủy nhiệm thu thuế bởi cơ quan thuế

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

Trách nhiệm khi được ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

Trách nhiệm ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...