Trách nhiệm khi được ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc thu thuế thì cơ quan thuế có thể ủy quyền cho một cơ quan thu giúp. Vậy những Trách nhiệm khi được ủy nhiệm thu thuế của tổ chức được ủy nhiệm sẽ như thế nào Đại lý thuế Công Minh xin chia sẻ theo thông tư 156

Các khoản thuế được ủy nhiệm thu thuế

Bên được ủy nhiệm thu thuế có trách nhiệm bố trí nhân viên đủ tiêu chuẩn theo quy định của cơ quan thuế để thực hiện hợp đồng ủy nhiệm thu đã ký. Bên được ủy nhiệm thu thuế không được ủy nhiệm lại cho bất cứ bên thứ ba nào việc thực hiện hợp đồng ủy nhiệm thu đã ký với cơ quan thuế.

- Hướng dẫn, đôn đốc và thu nộp tờ khai thuế

Bên được ủy nhiệm thu có trách nhiệm nhận tờ khai thuế từ cơ quan thuế, cung cấp mẫu tờ khai thuế và hướng dẫn cách kê khai thuế; đôn đốc người nộp thuế khai thuế và thu tờ khai thuế từ người nộp thuế để nộp cho cơ quan thuế theo đúng thời hạn quy định.

- Gửi thông báo nộp thuế và đôn đốc người nộp thuế thực hiện nộp thuế

Bên được ủy nhiệm thu nhận thông báo nộp thuế từ cơ quan thuế phải gửi thông báo nộp thuế cho người nộp thuế trước ngày cuối cùng của thời hạn nộp thuế ghi trên thông báo thuế ít nhất là 05 (năm) ngày và đôn đốc người nộp thuế thực hiện nộp thuế theo đúng quy định.

- Tổ chức thu nộp thuế và cấp chứng từ cho người nộp thuế

Bên được ủy nhiệm thu phải cấp biên lai, chứng từ thu thuế cho người nộp thuế khi thu thuế, và quản lý, sử dụng biên lai thuế theo đúng quy định.

- Nộp tiền thuế đã thu vào ngân sách nhà nước

Bên được ủy nhiệm thu có trách nhiệm nộp đầy đủ, kịp thời tiền thuế và các khoản thu khác đã thu vào ngân sách nhà nước tại Kho bạc nhà nước. Số tiền thuế phải nộp vào ngân sách nhà nước là tổng số tiền đã ghi thu trên các biên lai thu thuế.

Khi nộp tiền thuế vào Kho bạc nhà nước, bên được ủy nhiệm thu phải lập bảng kê chứng từ thu và lập giấy nộp thuế vào ngân sách nhà nước bằng tiền mặt; Kho bạc nhà nước chuyển chứng từ cho cơ quan thuế về số tiền ủy nhiệm thu đã nộp để theo dõi và quản lý.

Cơ quan thuế ký hợp đồng ủy nhiệm thu quy định thời gian và mức tiền thuế đã thu mà bên được ủy nhiệm thu thuế phải nộp vào Kho bạc nhà nước phù hợp với số thu và địa bàn thu thuế theo hướng dẫn của Tổng cục Thuế. Thời gian bên được ủy nhiệm thu thuế phải nộp tiền vào Kho bạc nhà nước tối đa không quá năm ngày kể từ ngày thu tiền đối với địa bàn thu thuế là các xã vùng sâu, vùng xa, đi lại khó khăn; không quá ba ngày đối với các địa bàn khác; trường hợp số tiền thuế đã thu vượt quá mười triệu đồng thì phải nộp ngay vào ngân sách nhà nước, trừ một số trường hợp do lý do khách quan ở vùng đặc biệt khó khăn, vùng khó khăn thì Cục trưởng Cục Thuế xem xét quyết định số thuế đã thu vượt quá 10 triệu đồng được nộp vào Ngân sách Nhà nước vào ngày làm việc tiếp theo.

- Quyết toán số tiền thuế thu được và biên lai thu thuế với cơ quan thuế

a) Quyết toán số tiền thuế thu được

Chậm nhất ngày 5 của tháng sau, bên được ủy nhiệm thu thuế phải lập báo cáo số đã thu, đã nộp của tháng trước gửi cơ quan thuế theo mẫu số 03/UNTH ban hành kèm theo Thông tư này. Báo cáo thu nộp phải phản ánh được số phải thu, số đã thu, số còn tồn đọng, nguyên nhân tồn đọng và kiến nghị các giải pháp đôn đốc thu nộp tiếp. Chi cục Thuế nhận được báo cáo thu nộp của bên được ủy nhiệm thu thuế phải kiểm tra cụ thể từng biên lai đã thu, số thuế đã thu, số thuế đã nộp ngân sách, đối chiếu với số thuế đã thực nộp có xác nhận của Kho bạc, nếu có số chênh lệch phải lập biên bản xác định rõ nguyên nhân để qui trách nhiệm cụ thể.

b) Quyết toán biên lai thuế

Mỗi tháng một lần, chậm nhất ngày 5 của tháng sau, bên được ủy nhiệm thu thuế phải lập bảng thanh toán các loại biên lai thuế đã sử dụng, số còn tồn theo từng loại biên lai với cơ quan thuế theo đúng quy định.

Sau 10 (mười) ngày kể từ ngày kết thúc năm dương lịch, bên được ủy nhiệm thu thuế phải lập báo cáo quyết toán sử dụng biên lai thuế với cơ quan thuế về số biên lai thuế, phí, lệ phí đã sử dụng và chuyển tồn các loại biên lai sang năm sau theo mẫu số 04/UNTH ban hành kèm theo Thông tư này. Trường hợp kết thúc hợp đồng trước thời hạn thì thực hiện thanh lý hợp đồng và thu hồi các loại biên lai thuế, phí, lệ phí theo quy định.

Mọi hành vi chậm thanh toán biên lai, chậm nộp tiền thuế đã thu vào ngân sách nhà nước đều coi là hành vi xâm tiêu tiền thuế; thu thuế không viết biên lai, hoặc viết không đúng chủng loại biên lai thuế phù hợp, bên được ủy nhiệm thu thuế sẽ bị xử lý theo quy định của pháp luật hiện hành.

Theo dõi và báo cáo với cơ quan thuế các trường hợp phát sinh người nộp thuế mới hoặc thay đổi quy mô, ngành hàng của người nộp thuế trên địa bàn ủy nhiệm thu.

Mời các bạn xem tiếp một số nội dung

Bài viết liên quan

Các khoản thuế được ủy nhiệm thu thuế bởi cơ quan thuế

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

Miễn tiền chậm nộp tiền thuế theo thông tư 156

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và chưa kịp thực hiện ...

Xử lý tiền thuế nộp thừa khi quyết toán thuế TNCN

Trong trường hợp doanh nghiệp phát sinh tiền thuế đối với các khoản khấu trừ thuế TNCN và thực hiện ...

Trách nhiệm ủy nhiệm thu thuế theo thông tư 156

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...

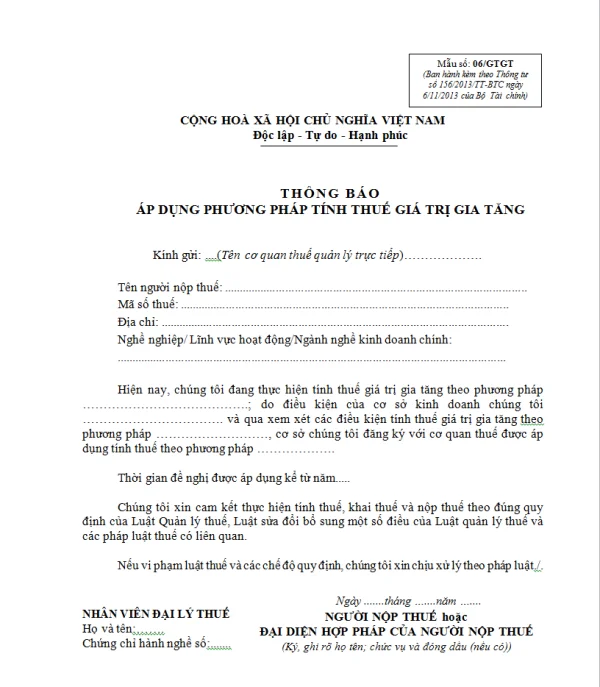

Mẫu 06/GTGT Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 06/GTGT Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

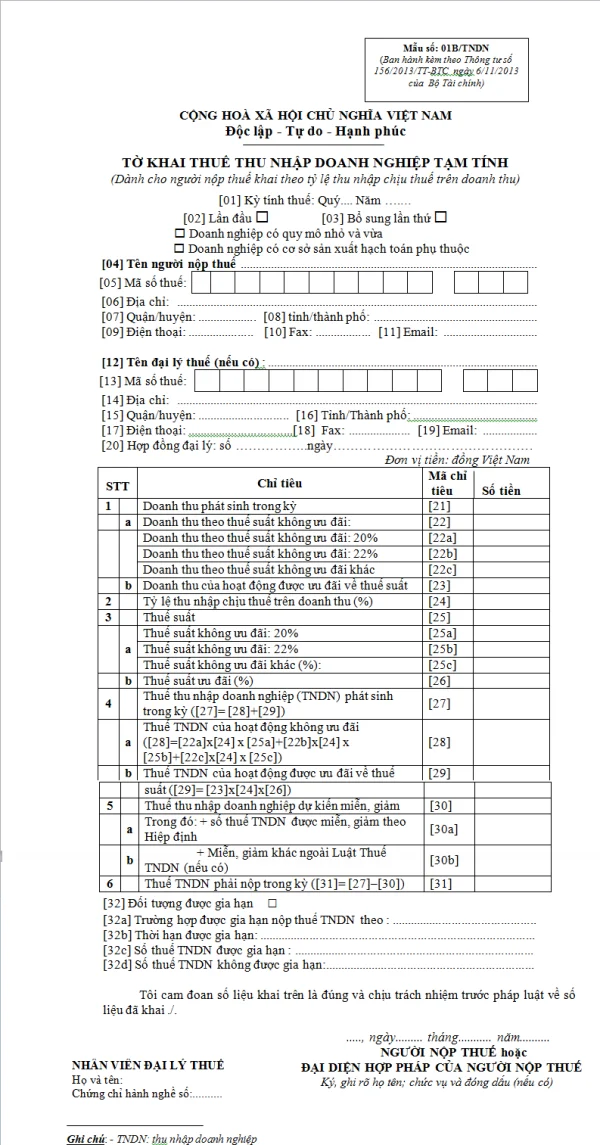

Mẫu 01B/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01B/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...