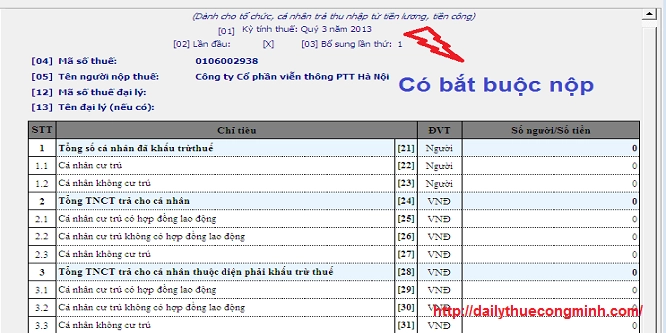

Tờ khai thuế thu nhập cá nhân theo tháng hoặc quý có bắt buộc phải nộp không?

Người lao động khi chi trả tiền lương cho người lao động thì phải khấu trừ thuế thu nhập cá nhân của người lao động. Nếu người lao động không phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp có phải nộp tờ khai thuế thu nhập cá nhân hay không?

Thông tư 156/2013/TT-BTC tại Điều 16, Khoản 1 quy định về nguyên tắc khai thuế như sau:

“a.1) Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý. Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế

a.2) Việc khai thuế theo tháng hoặc quý được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm.”

Như vậy:

- Nếu doanh nghiệp khai thuế theo tháng, quý nếu không phát sinh khấu trừ thuế TNCN thì không phải nộp hồ sơ khai thuế TNCN.

- Trường hợp doanh nghiệp khai thuế theo tháng, quý có phát sinh khấu trừ thuế TNCN thì phải nộp hồ sơ khai thuế theo tháng hoặc theo quý.

- Kể từ tháng, quý phát sinh thuế thu nhập cá nhân và doanh nghiệp đã nộp hồ sơ khai thuế thu nhập cá nhân nếu các tháng, quý sau doanh nghiệp không phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp vẫn phải nộp tờ khai thuế thu nhập cá nhân.

Ví dụ 1:

Trong tháng 1, tháng 2, tháng 3 năm 2015 doanh nghiệp phát sinh khấu trừ thuế thu nhập cá nhân, doanh nghiệp thuộc đối tượng nộp thuế thu nhập cá nhân theo quý thì quý I/2015 doanh nghiệp phải nộp hồ sơ khai thuế thu nhập cá nhân theo quý.

+ Nếu Quý 2, Quý 3, Quý 4 doanh nghiệp không phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp vẫn phải nộp hồ sơ khai thuế của Quý 2, quý 3, quý 4.

Ví dụ 2:

Trong quý I năm 2015 doanh nghiệp không phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp không phải nộp tờ khai thuế thu nhập cá nhân Quý I.

+ Nếu Quý 2, quý 3, quý 4 doanh nghiệp không phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp không phải nộp hồ sơ khai thuế thu nhập cá nhân Quý 2, quý 3, quý 4.

+ Nếu Quý 2 doanh nghiệp không phát sinh thuế thu nhập cá nhân thì doanh nghiệp không phải nộp hồ sơ khai thuế thu nhập cá nhân Quý 2. Quý 3, quý 4 doanh nghiệp phát sinh khấu trừ thuế thu nhập cá nhân thì từ Quý 3 trở đi doanh nghiệp phải nộp hồ sơ khai thuế TNCN theo quý.

Mời các bạn xem thêm Điều kiện hưởng bảo hiểm xã hội một lần theo nghị quyết 93/2015/QH13 của Quốc Hội

Bài viết liên quan

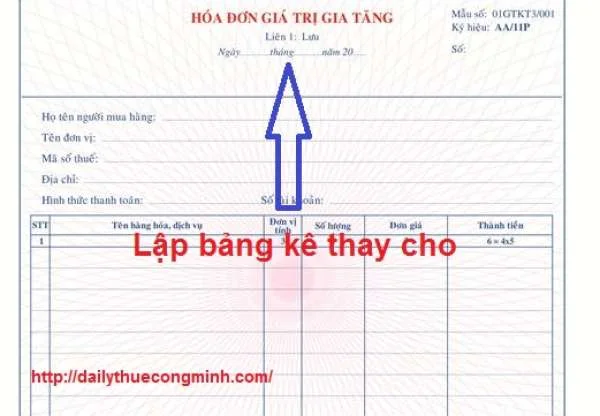

Những lĩnh vực nào được lập bảng kê thay liên 1 của hóa đơn

Doanh nghiệp bán hàng phải lập hóa đơn cho khách hàng. Mỗi lần lập hóa đơn phải lập thành nhiều ...

Trong trường hợp nào thì công ty được đơn phương chấm dứt hợp đồng lao động với người lao động?

Người lao động khi làm việc mà trong quá trình làm việc không mắc lỗi hoặc không vi phạm quy chế của ...

Nguyên tắc lập chứng từ kế toán

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và ...

Hướng dẫn khai thuế qua mạng trên WinXP

Hiện nay, trên hầu hết các máy tính đề sử dụng win 7 hoặc win 8 vì tính tiện ích của nó. Tuy nhiên, ...

Những điều kế toán cần biết về thuế - Tuần 4 T07/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại Những điều kế toán cần biết về thuế ...

TRUNG TÂM ĐÀO TẠO THUẾ – KẾ TOÁN THỰC HÀNH PATE

Tấm hộ chiếu cho cánh cửa nghề nghiệp của bạn (Your passport to Employability) Nền kinh tế tri thức ...