Nộp thuế GTGT vãng lai ngoại tỉnh cho hoạt động xây dựng

Đối với hoạt động xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh phải nộp thuế GTGT của công trình đó cho cơ quan thuế địa phương. Tuy nhiên từ năm 2015, Doanh nghiệp có cần phải Nộp thuế GTGT vãng lai ngoại tỉnh cho hoạt động xây dựng lắp đặt, bán hàng không? Đại lý thuế Công Minh xin chia sẻ như sau:

Quy định nộp thuế GTGT vãng lai ngoại tỉnh cho hoạt động xây dựng

Thông tư 26/2015/TT-BTC tại Điều 2, Khoản 1 Sửa đổi, bổ sung Điểm đ, Khoản 1, Điều 11 Thông tư 156/2013/TT-BTC như sau:

“ a) Sửa đổi điểm đ Khoản 1 Điều 11 như sau:

đ) Trường hợp người nộp thuế có hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh mà giá trị công trình xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh bao gồm cả thuế GTGT từ 1 tỷ đồng trở lên, và chuyển nhượng bất động sản ngoại tỉnh không thuộc trường hợp quy định tại điểm c khoản 1 Điều này, mà không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính (sau đây gọi là kinh doanh xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh) thì người nộp thuế phải nộp hồ sơ khai thuế cho cơ quan thuế quản lý tại địa phương có hoạt động xây dựng, lắp đặt, bán hàng vãng lai và chuyển nhượng bất động sản ngoại tỉnh.

…..

e) Sửa đổi Khoản 6 Điều 11 như sau: a) Người nộp thuế kinh doanh xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh thì khai thuế giá trị gia tăng tạm tính theo tỷ lệ 2% đối với hàng hoá chịu thuế suất thuế giá trị gia tăng 10% hoặc theo tỷ lệ 1% đối với hàng hoá chịu thuế suất thuế giá trị gia tăng 5% trên doanh thu hàng hoá chưa có thuế giá trị gia tăng với cơ quan Thuế quản lý địa phương nơi có hoạt động xây dựng, lắp đặt, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh.”Vậy, nộp thuế GTGT vãng lai ngoại tỉnh cho hoạt động xây dựng khi nào?

Từ năm 2015 khi doanh nghiệp có hoạt động xây dựng, lắp đặt, bán hàng vãng lai ngoại tinh thì phải nộp thuế GTGT vãng lai ngoại tỉnh theo quy định như sau:

- Nếu giá trị công trình đó bao gồm cả thuế GTGT từ 1 tỷ đồng trở lên thì phải nộp thuế GTGT vãng lai ngoại tỉnh theo mức quy định sau đây:

+ Đối với hàng hóa chịu thuế suất thuế GTGT 10% thì khai thuế GTGT tạm tính cho cơ quan thuế địa phương nơi có công trình xây dựng, lắp đặt theo tỷ lệ 2%.

+ Đối với hàng hóa chịu thuế suất thuế GTGT 5% thì khai thuế GTGT tạm tính cho cơ quan thuế địa phương có công trình xây dựng, lắp đặt theo tỷ lệ 1%.

- Nếu giá trị công trình dưới 1 tỷ đồng thì doanh nghiệp không phải nộp thuế GTGT vãng lai ngoại tỉnh.

Ví dụ:

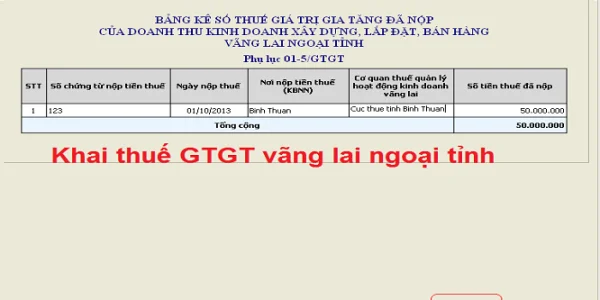

Công ty A có trụ sở tại Hà Nội, có công trình xây dựng tại Nghệ An, Thái Bình. Ở Nghệ An và Thái Bình công ty A không thành lập đơn vị trực thuộc.

- Tại Nghệ An công ty A có hoạt động xây dựng với tổng giá trị đã bao gồm thuế GTGT là 1,65 tỷ đồng thì công ty A phải nộp thuế GTGT vãng lai cho cơ quan thuế tại Nghệ An là:

1,5 x 2% = 0,03 tỷ đồng

- Tại Thái Bình công ty A có hoạt động xây dựng với tổng giá trị đã bao gồm thuế GTGT là 990 triệu đồng thì công ty A không phải nộp thuế GTGT vãng lai cho cơ quan thuế tại Thái Bình.

Mời các bạn xem thêm bài viết

Bài viết liên quan

Doanh nghiệp khai thuế GTGT vãng lai ngoại tỉnh khi nào

Doanh nghiệp thường có những hoạt động bán hàng, sản xuất ngoại tỉnh trong quá trình sản sản xuất ...

Tra cứu hóa đơn điện tử có mã xác thực

Thực hiện quyết định 1209/QĐ-BTC ngày 23/06/2015 của Bộ Tài chính về việc thí điểm hóa đơn điện tử, ...

Tra cứu hoá đơn đặt in hết giá trị sử dụng

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Tra cứu hoá đơn đặt in hết giá trị sử dụng của ...

Khai thuế tndn đối với hoạt động chuyển nhượng vốn

Hoạt động chuyển ngượng vốn là hoạt động trong số ít các doanh nghiệp gặp, những cũng có nhiều doanh ...

Phần mềm HTKK mới nhất phiên bản (HTKK 3.3.4) của TCT

Tổng cục thuế ngày 11 tháng 09 năm 2015 của ra mắt Phần mềm HTKK mới nhất phiên bản (HTKK 3.3.4) của ...

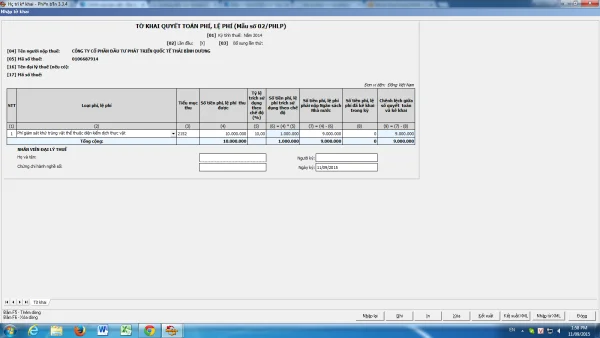

Hướng dẫn lập tờ khai 02/PHLP Tờ khai quyết toán phí, lệ phí

Ngày 11/09/2015 Tổng cục thuế nâng cấp phần mềm hỗ trợ kê khai thuế HTKK mới nhất (Phiên bản HTKK ...