Hướng dẫn Xử lý số tiền thuế nộp thừa, tiền chậm nộp, tiền phạt

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và thực hiện nghĩa vụ đúng thuế theo quy định của pháp luật, khi đó, doanh nghiệp được coi là nộp thừa khi nào và cách xử lý tiền thuế nộp thừa ra sao? Đại lý thuế Công Minh xin giới thiệu cách xử lý theo thông tư 156

Xử lý Tiền thuế nộp thừa, tiền chậm nộp và tiền phạt khi:

a) Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp đối với từng loại thuế có cùng nội dung kinh tế (tiểu mục) quy định của mục lục ngân sách nhà nước trong thời hạn 10 (mười) năm tính từ ngày nộp tiền vào ngân sách nhà nước. Đối với loại thuế phải quyết toán thuế thì người nộp thuế chỉ được xác định số thuế nộp thừa khi có số thuế đã nộp lớn hơn số thuế phải nộp theo quyết toán thuế. b) Người nộp thuế có số tiền thuế được hoàn theo quy định của pháp luật về thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế thu nhập cá nhân (trừ trường hợp nêu tại điểm a khoản này).Trình tự bù trừ xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo thứ tự quy định sau:

a) Bù trừ tự động với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ hoặc còn phải nộp của cùng loại thuế theo hướng dẫn tại khoản 1 Điều 29 Thông tư này (trừ trường hợp nêu tại điểm b khoản 1 Điều này). b) Bù trừ tự động với số tiền phải nộp của lần nộp thuế tiếp theo của từng loại thuế có cùng nội dung kinh tế (tiểu mục) quy định của mục lục ngân sách nhà nước (trừ trường hợp nêu tại điểm b khoản 1 Điều này). Trường hợp quá 06 (sáu) tháng kể từ thời điểm phát sinh số tiền thuế nộp thừa mà không phát sinh khoản phải nộp tiếp theo thì thực hiện theo hướng dẫn tại điểm c khoản này. c) Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo hướng dẫn tại điểm b khoản 1 Điều này và người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại điểm a khoản này sau khi thực hiện bù trừ theo hướng dẫn tại điểm a, điểm b khoản này mà vẫn còn số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì người nộp thuế gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế trực tiếp quản lý để được giải quyết hoàn thuế theo hướng dẫn tại Chương VII Thông tư này. - Trường hợp người nộp thuế được hoàn thuế, vẫn còn nợ tiền thuế, tiền chậm nộp, tiền phạt thì phải thực hiện bù trừ trước khi hoàn thuế. Thứ tự thanh toán bù trừ được thực hiện theo hướng dẫn tại Điều 29 Thông tư này. Trường hợp kết quả thanh tra, kiểm tra hoàn thuế xác định người nộp thuế vừa có số tiền thuế được hoàn, vừa có số tiền thuế bị truy thu, số tiền chậm nộp, tiền phạt thì cơ quan thuế ban hành quyết định xử lý vi phạm pháp luật về thuế đồng thời bù trừ ngay số tiền thuế được hoàn với số tiền thuế bị truy thu, số tiền chậm nộp, tiền phạt của người nộp thuế khi ra quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước. Trường hợp số tiền thuế, tiền chậm nộp, tiền phạt còn nợ của người nộp thuế vừa phải nộp vào tài khoản thu ngân sách nhà nước vừa phải nộp vào tài khoản tạm thu, tạm giữ của ngân sách thì ưu tiên bù trừ cho số tiền phải nộp vào tài khoản thu ngân sách nhà nước. Trường hợp người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt thuộc nhiều địa bàn thu ngân sách khác nhau thì được ưu tiên bù trừ đối với loại thuế có cùng địa bàn hạch toán thu ngân sách với loại thuế nộp thừa. Trường hợp người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt của nhiều cơ quan quản lý thuế khác nhau thì được ưu tiên bù trừ đối với loại thuế có cùng cơ quan quản lý loại thuế nộp thừa. Trường hợp người nộp thuế được hoàn thuế, vẫn còn nợ tiền thuế, tiền chậm nộp, tiền phạt nhưng không đề nghị bù trừ khi đề nghị hoàn thuế, cơ quan thuế ra thông báo gửi người nộp thuế và phải thực hiện bù trừ số được hoàn với số thuế còn nợ ngân sách khi quyết định hoàn thuế cho người nộp thuế. - Trường hợp sau khi thực hiện bù trừ, người nộp thuế vẫn còn số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì được ngân sách nhà nước hoàn trả theo quy định. Trường hợp hoàn các khoản thuế nộp thừa (trừ hoàn thuế TNCN) mà người nộp thuế nộp tiền thuế tại nhiều địa phương khác, khi thực hiện bù trừ số thuế nộp thừa với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ nêu tại điểm c khoản này, cơ quan thuế phải ghi rõ số tiền hoàn trả từ ngân sách nhà nước của từng địa phương theo tỷ lệ tương ứng với số tiền thuế đã nộp ngân sách nhà nước tại từng địa phương đó. Mời các bạn xem tiếp một số nội dung

Bài viết liên quan

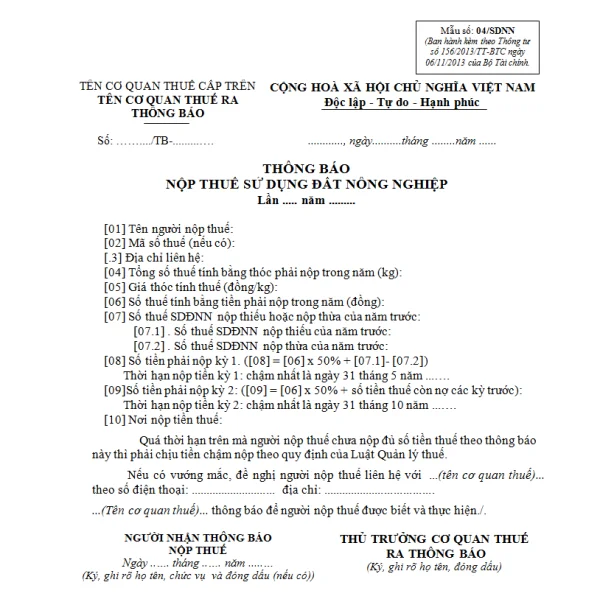

Mẫu 04/SDNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03-5/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

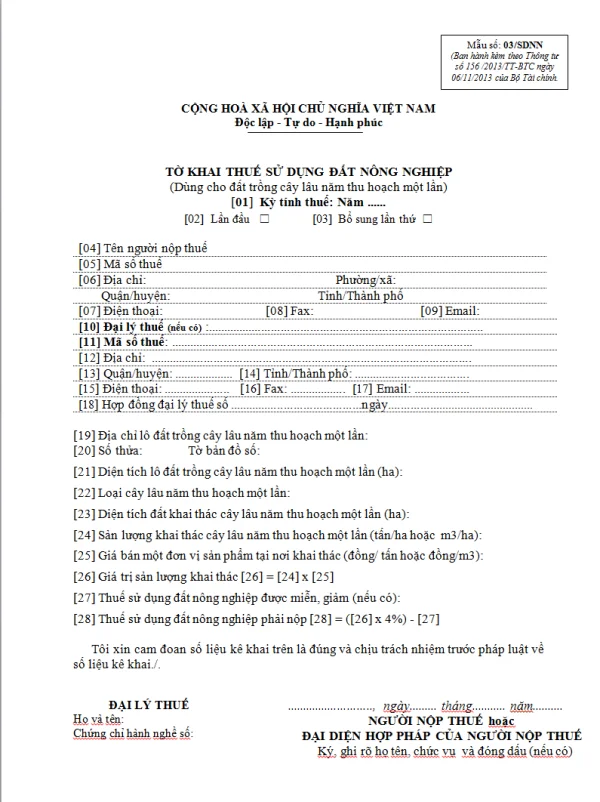

Mẫu 03/SDNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03/SDNN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

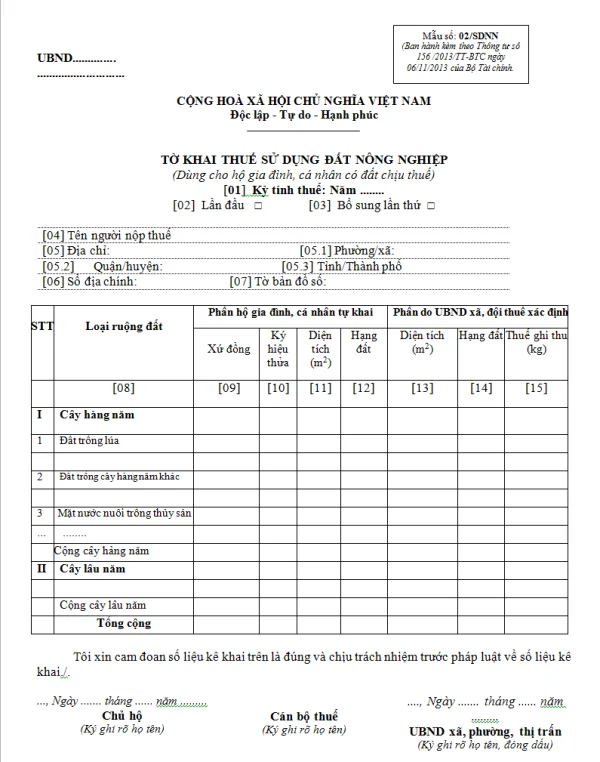

Mẫu 02/SDNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03-5/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

Xử lý tiền thuế nộp thừa khi quyết toán thuế TNCN

Trong trường hợp doanh nghiệp phát sinh tiền thuế đối với các khoản khấu trừ thuế TNCN và thực hiện ...

Miễn tiền chậm nộp tiền thuế theo thông tư 156

Trong trường hợp doanh nghiệp phát sinh tiền thuế, tiền chậm nôp và tiền phạt và chưa kịp thực hiện ...

Các khoản thuế được ủy nhiệm thu thuế bởi cơ quan thuế

Khi các tổ chức cá nhân phát sinh nghĩa vụ nộp thuế mà cơ quan thuế không thể thực hiện được việc ...