Không tính tiền chậm nộp và Miễn tiền chậm nộp tiền thuế

Đại lý thuế Công Minh xin chia sẻ trình tự và thủ tục áp dụng Không tính tiền chậm nộp và Miễn tiền chậm nộp tiền thuế mới nhất theo Quyết đinh 1863/QĐ-BTC do bộ tài chính ban hành ngày 14 tháng 09 năm 2015

- Trình tự thực hiện:

+ Bước 1. Người nộp thuế thuộc diện được miễn/không tính tiền chậm nộp tiền thuế, lập hồ sơ và gửi đến cơ quan thuế quản lý trực tiếp.

Thời hạn gửi hồ sơ đối với trường hợp Miễn tiền chậm nộp tiền thuế là 60 ngày kể từ ngày người nộp thuế gặp thiên tai, hỏa hoạn, tai nạn bất ngờ, dịch bệnh, bệnh hiểm nghèo hoặc trường hợp bất khả kháng khác.

Đối với trường hợp không tính tiền chậm nộp tiền thuế: Sau khi được ngân sách nhà nước thanh toán, người nộp thuế thực hiện nộp tiền thuế vào ngân sách nhà nước và thông báo cho cơ quan thuế theo mẫu số 02/TCN ban hành kèm theo Thông tư số 26/2015/TT-BTC để cơ quan thuế có cơ sở tính lại các khoản tiền thuế nợ, tiền chậm nộp và xác định chính xác số ngày không phải nộp tiền chậm nộp của người nộp thuế.

+ Bước 2. Cơ quan thuế thực hiện tiếp nhận:

++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế, công chức thuế tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

++ Trường hợp hồ sơ được gửi qua đường bưu chính, công chức thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan thuế.

Đối với trường hợp không tính tiền chậm nộp tiền thuế: Cơ quan thuế ban hành quyết định về việc kiểm tra tại trụ sở của người nộp thuế, thời gian kiểm tra tối đa là 03 ngày làm việc.

- Cách thức thực hiện

+ Trực tiếp tại trụ sở Cơ quan thuế;

+ Hoặc gửi qua đường bưu chính.

- Thành phần, số lượng hồ sơ:

+ Thành phần hồ sơ:

- a) Trường hợp (1) Không tính tiền chậm nộp tiền thuế, hồ sơ gồm:

++ Văn bản xác nhận của đơn vị sử dụng vốn ngân sách nhà nước về việc người nộp thuế chưa được thanh toán theo mẫu số 01/TCN ban hành kèm theo Thông tư số 26/2015/TT-BTC;

++ Thông báo về việc nộp tiền vào NSNN theo Mẫu số 02/TCN ban hành kèm theo Thông tư số 26/2015/TT-BTC.

- b) Trường hợp (2) Miễn tiền chậm nộp tiền thuế, hồ sơ gồm:

++ Văn bản đề nghị miễn tiền chậm nộp của người nộp thuế, trong đó có các nội dung chủ yếu sau: tên, mã số thuế, địa chỉ của người nộp thuế; căn cứ đề nghị xử lý miễn tiền chậm nộp; số tiền chậm nộp đề nghị miễn;

++ Tùy từng trường hợp, hồ sơ đề nghị miễn tiền chậm nộp phải có các tài liệu sau:

(*) Trường hợp do thiên tai, hoả hoạn, tai nạn bất ngờ, dịch bệnh, phải có:

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền như Hội đồng định giá do Sở Tài chính thành lập, hoặc các công ty định giá chuyên nghiệp cung cấp dịch vụ định giá theo hợp đồng, hoặc Trung tâm định giá của Sở Tài chính;

- Văn bản xác nhận về việc người nộp thuế có thiệt hại tại nơi xảy ra thiên tai, hỏa hoạn, tai nạn bất ngờ và thời điểm xảy ra thiên tai, hỏa hoạn, tai nạn bất ngờ, dịch bệnh của một trong các cơ quan, tổ chức sau: công an cấp xã, phường hoặc UBND cấp xã, phường, Ban quản lý Khu công nghiệp, Khu chế xuất, Khu kinh tế nơi xảy ra thiên tai, hoả hoạn, tai nạn bất ngờ hoặc tổ chức cứu hộ, cứu nạn;

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có);

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

(*) Trường hợp cá nhân bị bệnh hiểm nghèo thì phải có xác nhận đã khám chữa bệnh trên sổ y bạ, thời điểm xác nhận của cơ sở khám chữa bệnh được thành lập theo quy định của pháp luật; chi phí khám, chữa bệnh có đầy đủ chứng từ theo quy định; hồ sơ thanh toán chi phí khám, chữa bệnh của cơ quan bảo hiểm (nếu có).

(*) Trường hợp bất khả kháng phải có tài liệu chứng minh nguyên nhân gây ra là do khách quan, bản thân người nộp thuế đã áp dụng hết các biện pháp nhưng không ngăn chặn được thiệt hại hoặc làm cho kết quả sản xuất kinh doanh lỗ.

+ Số lượng hồ sơ: 01 (bộ)

- Thời hạn giải quyết: không quy định

- Đối tượng thực hiện thủ tục hành chính: Tổ chức, cá nhân.

- Cơ quan thực hiện thủ tục hành chính: Cục Thuế.

- Kết quả thực hiện thủ tục hành chính:

+ Trường hợp (1):

++ Thông báo về việc người nộp thuế không phải nộp tiền chậm nộp thuế.

++ Hoặc thông báo về việc người nộp thuế phải nộp tiền chậm nộp thuế (thông báo tiền thuế nợ, tiền phạt và tiền chậm nộp) và cưỡng chế thi hành quyết định hành chính thuế theo quy định của pháp luật.

+ Trường hợp (2): Quyết định miễn tiền chậm nộp mẫu số 01/MTCN ban hành kèm theo Thông tư số 156/2013/TT-BTC.

- Lệ phí (nếu có): không

- Tên mẫu đơn, mẫu tờ khai (nếu có):

+ Trường hợp (1):

++ Văn bản xác nhận của đơn vị sử dụng vốn ngân sách nhà nước về việc người nộp thuế chưa được thanh toán theo mẫu số 01/TCN ban hành kèm theo Thông tư số 26/2015/TT-BTC;

++ Thông báo về việc nộp tiền vào NSNN theo Mẫu số 02/TCN ban hành kèm theo Thông tư số 26/2015/TT-BTC.

+ Trường hợp (2): không có.

- Yêu cầu, điều kiện thực hiện thủ tục hành chính (nếu có): Không có.

- Căn cứ pháp lý của thủ tục hành chính:

+ Luật Quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006; Luật số 21/2012/QH12 ngày 20 tháng 11 năm 2012 sửa đổi, bổ sung một số điều của Luật Quản lý thuế; Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều của các Luật về thuế;

+ Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế; Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế; Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính Phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

+ Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ;

+ Thông tư số 26/2015/TT-BTC ngày 27/2/2015 hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về Thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Trên đây, Đại lý thuế Công Minh xin chia sẻ trình tự và thủ tục áp dụng Không tính tiền chậm nộp và Miễn tiền chậm nộp tiền thuế mới nhất theo Quyết đinh 1863/QĐ-BTC do bộ tài chính ban hành ngày 14 tháng 09 năm 2015.

Cảm ơn các bạn. chúc các bạn thành công!

Bài viết liên quan

Miễn thuế, giảm thuế theo Hiệp định đối với hãng vận tải nước ngoài

Đại lý thuế Công Minh xin chia sẻ trình từ, thủ tục thực hiện Miễn thuế, giảm thuế theo Hiệp định ...

Các trường hợp và thủ tục xóa nợ tiền thuế, xóa nợ tiền phạt nộp chậm

Khi cá nhân, doanh nghiệp nợ tiền thuế, tiền phạt chậm nộp, tiền chậm nộp tiền thuế, tiền chậm nộp ...

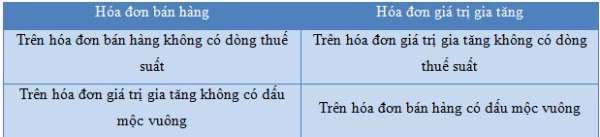

Sự khác nhau hóa đơn bán hàng và hóa đơn giá trị gia tăng

Hóa đơn bán hàng và hóa đơn giá trị gia tăng khác nhau như thế nào? Cách phân biệt Sự khác nhau hóa ...

Những điều kế toán cần biết về thuế- Tuần 3 T08/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế ...

Hợp đồng cho thuê nhà, mua nhà, kinh doanh bất động sản

Ngày 10 tháng 09 năm 2015 Chính phủ ban hành Nghị định số 76/2015/NĐ-CP về quy định chi tiết thi ...

Hợp đồng mua bán nhà - Mẫu 01 - Nghị định 76 năm 2015

Đại lý thuế Công Minh Hợp đồng mua bán nhà, công trình xây dựng có sẵn, hình thành trong tương lai ...