Hỏi đáp - Đăng ký giảm trừ gia cảnh

HỎI ĐÁP: Có một số bạn kế toán đã gửi mail hỏi Đại lý thuế Công Minh về việc đăng ký giảm trừ gia cảnh, thủ tục đăng ký giảm trừ gia cảnh như thế nào?

Câu hỏi như sau:

- Nhân viên công ty đã đăng ký giảm trừ gia cảnh cho con từ năm 2010 (con sinh năm 2010) đến thời điểm 31/3/2015 nhân viên đó chưa đăng ký mã số thuế cho người phụ thuộc (theo mẫu -16-TH) thì có được tính giảm trừ gia cảnh khi quyết toán thuế TNCN 2014 hay không?

- Khi đăng ký mã số thuế cho người phụ thuộc cho con 15 tuổi nhưng đến thời điểm hiện tại người con chưa được đăng ký CMND thì khai theo mẫu 16-TH như thế nào?

Trả lời:

- Người lao động đã đăng ký người phụ thuộc cho con từ năm 2010, đến thời điểm 31/3/2015 chưa đăng mã số thuế cho người phụ thuộc theo (mẫu 16 DK-TNCN) thì vẫn được tính giảm trừ gia cảnh khi quyết toán thuế TNDN 2014.

- Trường hợp đăng ký mã số thuế cho người phụ thuộc có con đủ 15 tuổi, nhưng đến thời điểm đăng ký chưa làm giấy chứng minh nhân dân thì không sử dụng được mẫu 16 DK-TNCN khi kê khai giảm trừ cho người phụ thuộc. Theo quy định hiện hành về thuế TNCN đòi hỏi người phụ thuộc trên 15 tuổi phải có giấy CMND.

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công

1. Trình tự thực hiện:

+ Cá nhân lập bản đăng ký người phụ thuộc được giảm trừ gia cảnh gửi đến cơ quan thuế quản lý trực tiếp hoặc cơ quan chi trả thu nhập.

+ Cá nhân có thu nhập từ tiền lương, tiền công gửi bản đăng ký người phụ thuộc giảm trừ gia cảnh cho cơ quan chi trả thu nhập chậm nhất vào ngày 30 tháng 1 hàng năm. Trường hợp ký hợp đồng lao động (hoặc có quyết định tuyển dụng) sau ngày 30/1 thì thời hạn đăng ký người phụ thuộc chậm nhất là ngày cuối cùng của tháng ký hợp đồng lao động hoặc tuyển dụng. Trong năm nếu có sự thay đổi (tăng, giảm) thì thời hạn gửi bản đăng ký chậm nhất là sau 30 ngày kể từ ngày có sự thay đổi.

+ Cơ quan chi trả thu nhập tiếp nhận bản đăng ký người phụ thuộc được giảm trừ của cá nhân; thực hiện tạm giảm trừ gia cảnh cho số người phụ thuộc trước khi tính số thuế tạm khấu trừ; chuyển 01 bản đăng ký giảm trừ người phụ thuộc của cá nhân nộp thuế cho cơ quan thuế trực tiếp quản lý cơ quan chi trả thu nhập chậm nhất là ngày 20/2 của năm. Trường hợp đăng ký điều chỉnh người phụ thuộc, thời hạn chuyển cho cơ quan thuế là ngày 20 của tháng sau tháng nhận được bản đăng ký.

2. Cách thức thực hiện:

+ Trực tiếp tại trụ sở cơ quan thuế cấp Cục Thuế.

+ Qua hệ thống bưu chính.

3. Thành phần hồ sơ:

+ Mẫu đăng ký người phụ thuộc giảm trừ gia cảnh theo mẫu số 16/ĐK-TNCN.

i. Trường hợp người phụ thuộc cùng hộ khẩu với đối tượng nộp thuế thì không cần xác nhận của UBND cẫp xã mà chỉ cần bản sao hộ khẩu.

ii. Trường hợp người phụ thuộc không cùng hộ khẩu nhưng đang sống cùng đối tượng nộp thuế: mẫu số 21a/XN-TNCN.

iii. Trường hợp người phụ thuộc không sống cùng đối tượng nộp thuế nhưng đối tượng nộp thuế phải trực tiếp nuôi dưỡng: mẫu số 21b/XN-TNCN.

iv Trường hợp người phụ thuộc là người tàn tãt không có khả năng lao động: mẫu 22/XN-TNCN.

Đối với người lao động làm việc trong các tổ chức kinh tế, các cơ quan hành chính sự nghiệp có bố, mẹ, vợ (chồng), con và những người khác thuộc đối tượng được tính là người phụ thuộc đã khai rõ trong lý lịch: mẫu số 16/ĐK-TNCN.

4. Số lượng hồ sơ: 01 (bộ).

5. Căn cứ pháp lý của thủ tục hành chính:

+ Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006.

+ Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ.

+ Nghị định 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ.

+ Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính.

Mời các bạn xem tiếp: Những điểm mới về Luật thuế TNCN năm 2015, Điểm mới Luật thuế TNCN theo Thông tư 111/2013/TT-BTC

Bài viết liên quan

Cá nhân góp vốn thành lập doanh nghiệp bằng hàng hóa, tài sản

Thành lập công ty , Doanh nghiệp khi thành lập có rất nhiều hình thức góp vốn như góp vốn bằng tiền, ...

Nhập khẩu hàng hóa và những điều lưu ý về kê khai thuế và hạch toán

Tỷ giá là một trong những thay đổi lớn của thông tư 200/2014/TT-BTC, do đó việc ghi nhận tỷ giá của ...

Kê khai thuế điện tử có được nộp hồ sơ khai thuế bằng giấy không

Doanh nghiệp kê khai thuế điện tử có được nộp hồ sơ khai thuế bằng giấy không? Doanh nghiệp đăng ký ...

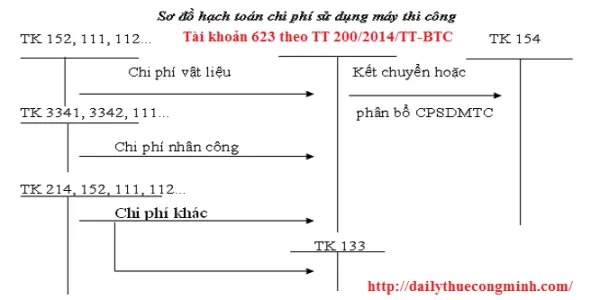

Tài khoản 623 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để tập hợp và phân bổ chi phí sử dụng xe, máy thi công phục ...

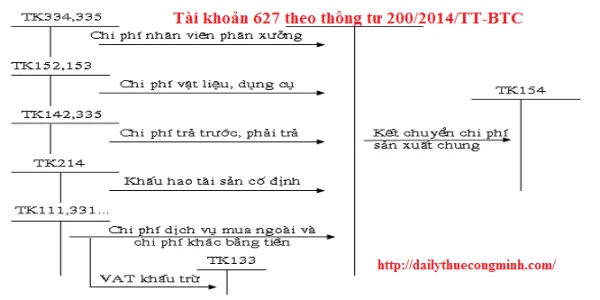

Tài khoản 627 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí phục vụ sản xuất, kinh doanh chung phát ...

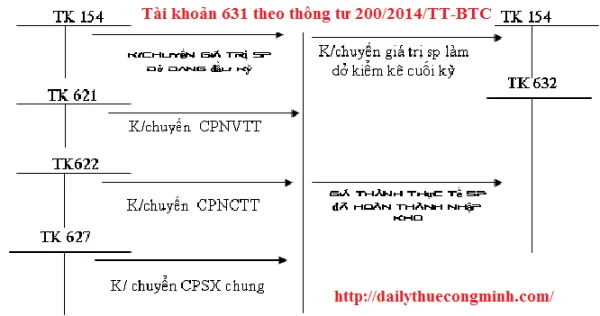

Tài khoản 631 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tổng hợp chi phí sản xuất và tính giá thành sản ...