Hàng hóa trong những trường hợp nào thì được áp dụng thuế suất 0%

Hàng hóa trong những trường hợp nào thì được áp dụng thuế suất 0%. Đại lý thuế Công Minh xin được chia sẻ một số nội dung về hàng hóa được áp dụng thuế suất thuế GTGT 0%.

Thông tư 219/2013/TT-BTC tại Điều 9, Khoản 1 quy định về thuế suất 0%.

“1. Thuế suất 0%: áp dụng đối với hàng hoá, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hoá, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu,trừ các trường hợp không áp dụng mức thuế suất 0% hướng dẫn tại khoản 3 Điều này.

Hàng hoá, dịch vụ xuất khẩu là hàng hoá, dịch vụ được bán, cung ứng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng cho tổ chức, cá nhân trong khu phi thuế quan; hàng hoá, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật.”

Theo quy định trên những hàng hóa, dịch vụ được coi là xuất khẩu được phải thỏa mãn đồng thời các điều kiện sau:

- Hàng hoá, dịch vụ xuất khẩu là hàng hoá, dịch vụ được bán, cung ứng cho tổ chức, cá nhân ở nước ngoài, cá nhân trong khu phi thuế quan.

- Hàng hóa, dịch vụ này phải được tiêu dùng ở ngoài Việt Nam. Nếu hàng hóa dịch vụ mà được ký với cá nhân nước ngoài nhưng được thực hiện tại Việt Nam thì hàng hóa đó không đủ điều kiện ghi nhận là hàng hóa, dịch vụ xuất khẩu.

Theo quy định trên thì có phải hàng hóa, dịch vụ nào được cung cấp cho tổ chức, cá nhân nước ngoài, tổ chức cá nhân khu phi thuế quan và được thực hiện ở ngoài Việt nam cũng được coi là xuất khấu không?

Thông tư 219/2013/TT-BTC tại Điều 9, Khoản 3 quy định các trườn hợp không áp dụng mức thuế suất 0% bao gồm:

- Tái bảo hiểm ra nước ngoài; chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài; chuyển nhượng vốn, cấp tín dụng, đầu tư chứng khoán ra nước ngoài; dịch vụ tài chính phái sinh; dịch vụ bưu chính, viễn thông chiều đi ra nước ngoài (bao gồm cả dịch vụ bưu chính viễn thông cung cấp cho tổ chức, cá nhân trong khu phi thuế quan; cung cấp thẻ cào điện thoại di động đã có mã số, mệnh giá đưa ra nước ngoài hoặc đưa vào khu phi thuế quan); sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác; hàng hoá, dịch vụ cung cấp cho cá nhân không đăng ký kinh doanh trong khu phi thuế quan, trừ các trường hợp khác theo quy định của Thủ tướng Chính phủ;

- Xăng, dầu bán cho xe ô tô của cơ sở kinh doanh trong khu phi thuế quan mua tại nội địa;

- Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan;

- Các dịch vụ do cơ sở kinh doanh cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp suất ăn công nghiệp, dịch vụ ăn uống trong khu phi thuế quan);

- Các dịch vụ sau cung ứng tại Việt Nam cho tổ chức, cá nhân ở nước ngoài không được áp dụng thuế suất 0% gồm:

+ Thi đấu thể thao, biểu diễn nghệ thuật, văn hóa, giải trí, hội nghị, khách sạn, đào tạo, quảng cáo, du lịch lữ hành;

+ Dịch vụ thanh toán qua mạng;

+ Dịch vụ cung cấp gắn với việc bán, phân phối, tiêu thụ sản phẩm, hàng hóa tại Việt Nam.

Điều kiện áp dụng thuế suất 0%

Thông tư 219/2013/TT-BTC tại Điều 9, Khoản 2, Điểm a quy định điều kiện áp dụng thuế suất 0% như sau:

“2. Điều kiện áp dụng thuế suất 0%:

a) Đối với hàng hoá xuất khẩu:

- Có hợp đồng bán, gia công hàng hoá xuất khẩu; hợp đồng uỷ thác xuất khẩu;

- Có chứng từ thanh toán tiền hàng hoá xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

- Có tờ khai hải quan theo quy định tại khoản 2 Điều 16 Thông tư này.

Riêng đối với trường hợp hàng hoá bán mà điểm giao, nhận hàng hoá ở ngoài Việt Nam, cơ sở kinh doanh (bên bán) phải có tài liệu chứng minh việc giao, nhận hàng hóa ở ngoài Việt Nam như: hợp đồng mua hàng hóa ký với bên bán hàng hoá ở nước ngoài; hợp đồng bán hàng hoá ký với bên mua hàng; chứng từ chứng minh hàng hóa được giao, nhận ở ngoài Việt Nam như: hóa đơn thương mại theo thông lệ quốc tế, vận đơn, phiếu đóng gói, giấy chứng nhận xuất xứ…; chứng từ thanh toán qua ngân hàng gồm: chứng từ qua ngân hàng của cơ sở kinh doanh thanh toán cho bên bán hàng hóa ở nước ngoài; chứng từ thanh toán qua ngân hàng của bên mua hàng hóa thanh toán cho cơ sở kinh doanh.”

Theo quy định trên hồ sơ đối với hàng hóa xuất khẩu để được áp dụng thuế suất 0% gồm:

- Có hợp đồng bán, gia công hàng hoá xuất khẩu; hợp đồng uỷ thác xuất khẩu;

- Có chứng từ thanh toán tiền hàng hoá xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

- Có tờ khai hải quan.

Lưu ý: Đối với trường hợp hàng hoá bán mà điểm giao, nhận hàng hoá ở ngoài Việt Nam, cơ sở kinh doanh (bên bán) phải có tài liệu chứng minh việc giao, nhận hàng hóa ở ngoài Việt Nam như:

- Hợp đồng mua hàng hóa ký với bên bán hàng hoá ở nước ngoài; hợp đồng bán hàng hoá ký với bên mua hàng;

- Chứng từ chứng minh hàng hóa được giao, nhận ở ngoài Việt Nam như: hóa đơn thương mại theo thông lệ quốc tế, vận đơn, phiếu đóng gói, giấy chứng nhận xuất xứ…;

- Chứng từ thanh toán qua ngân hàng gồm: chứng từ qua ngân hàng của cơ sở kinh doanh thanh toán cho bên bán hàng hóa ở nước ngoài; chứng từ thanh toán qua ngân hàng của bên mua hàng hóa thanh toán cho cơ sở kinh doanh.

Bài viết liên quan

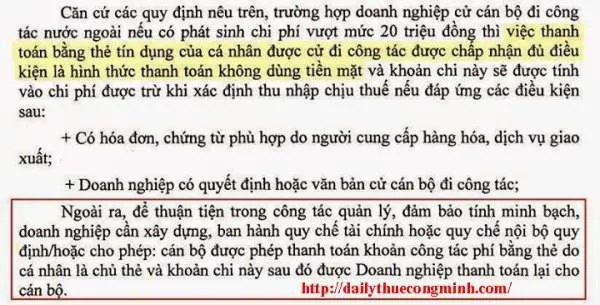

Thanh toán bằng thẻ của cá nhân được tính Thuế TNDN

Trường hợp doanh nghiệp cử cán bộ đi công tác nước ngoài nếu có phát sinh chi phí vượt mức 20 triệu ...

Thuế suất thuế thu nhập doanh nghiệp

1. Kể từ ngày 01/01/2014, thuế suất thuế thu nhập doanh nghiệp là 22%, trừ trường hợp quy định tại ...

HƯỚNG DẪN LẬP TỜ KHAI QUYẾT TOÁN 05/KK-TNCN

HƯỚNG DẪN TỔ CHỨC CHI TRẢ LẬP TỜ KHAI QUYẾT TOÁN 05/KK-TNCN TRÊN PHẦN MỀM HỖ TRỢ HTKK MỚI NHẤT I. ...

Lỗ chênh lệch tỷ giá do đánh giá lại khoản mục có gốc ngoại tệ

Lỗ chênh lệch tỷ giá do đánh giá lại khoản mục có gốc ngoại tệ cuối năm có được tính vào chi phí ...

Cách hạch toán thuế GTGT được khấu trừ Tài khoản 133 theo TT 200

CÁCH HẠCH TOÁN TÀI KHOẢN 133 - THUẾ GTGT ĐƯỢC KHẤU TRỪ Theo Thông tư 200/2014/TT-BTC ngày ...

Doanh nghiệp sẽ nộp thuế thông qua các đại lý thuế

Doanh nghiệp sẽ nộp thuế thông qua các đại lý thuế (ĐLT), đây là kế hoạch được chi tiết ở Quyết định ...