Doanh nghiệp tạm ngừng kinh doanh có phải nộp báo cáo tài chính không?

Doanh nghiệp trong quá trình sản xuất kinh doanh, nếu thấy quá trình sản xuất kinh doanh không hiệu quả doanh nghiệp có thể tạm ngừng kinh doanh. Khi tạm ngừng kinh doanh, doanh nghiệp có phải nộp báo cáo tài chính không? Đại lý thuế Công Minh xin được chia sẻ

Thông tư 156/2013/TT-BTC tại Điều 10, Khoản 1, Điểm đ quy định về nguyên tắc khai thuế, tính thuế như sau:

“đ) Người nộp thuế trong thời gian tạm ngừng kinh doanh và không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế của thời gian tạm ngừng hoạt động kinh doanh. Trường hợp người nộp thuế nghỉ kinh doanh không trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.”

Căn cứ theo quy định trên nếu người nộp thuế trong thời gian tạm ngừng kinh doanh, không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế. Nếu doanh nghiệp không nghỉ trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.

Tuy nhiên trước khi doanh nghiệp tạm ngừng kinh doanh, doanh nghiệp phải làm thủ tục tạm ngừng kinh doanh theo quy định tại Điểm đ, Khoản 1, Điều 10, Thông tư 156/2013/TT-BTC và Nghị định số 43/2010/NĐ-CP như sau:

- Doanh nghiệp, hộ kinh doanh tạm ngừng kinh doanh phải thông báo bằng văn bản cho cơ quan đăng ký kinh doanh nơi doanh nghiệp, hộ kinh doanh đã đăng ký và cơ quan thuế ít nhất mười lăm ngày trước khi tạm ngừng kinh doanh.

- Nội dung thông báo gồm:

+ Tên, địa chỉ trụ sở chính, mã số doanh nghiệp và ngày cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ tương đương khác đối với doanh nghiệp

+ Ngành, nghề kinh doanh.

+ Thời hạn tạm ngừng kinh doanh, ngày bắt đầu và ngày kết thúc thời hạn tạm ngừng.

Thời hạn tạm ngừng kinh doanh ghi trong thông báo không được quá một năm. Sau khi hết thời hạn đã thông báo, nếu doanh nghiệp, hộ kinh doanh vẫn tiếp tục tạm ngừng kinh doanh thì phải thông báo tiếp cho cơ quan đăng ký kinh doanh. Tổng thời gian tạm ngừng kinh doanh liên tiếp không được quá hai năm.

+ Lý do tạm ngừng kinh doanh.

+ Họ, tên, chữ ký của người đại diện theo pháp luật của doanh nghiệp hoặc của đại diện hộ kinh doanh.

+ Kèm theo thông báo phải có quyết định và biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên, của Đại hội đồng cổ đông đối với công ty cổ phần, của các thành viên hợp danh đối với công ty hợp danh.

Kết luận:

- Doanh nghiệp trước khi tạm ngừng kinh doanh phải thông báo với cơ quan thuế ít nhất trước 15 ngày trước khi tạm ngừng kinh doanh.

- Doanh nghiệp trong thời gian tạm ngừng kinh doanh nếu không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế.

- Người nộp thuế nếu tạm dừng kinh doanh trọn năm dương lịch thì không phải nộp tờ khai quyết toán thuế năm. Doanh nghiệp không phải nộp báo cáo tài chính, tờ khai quyết toán thuế TNDN, tờ khai quyết toán thuế TNCN.

- Người nộp thuế nếu tạm dừng kinh doanh không trọn năm dương lịch thì doanh nghiệp vẫn phải nộp báo cáo tài chính, tờ khai quyết toán thuế TNDN, tờ khai quyết toán thuế TNCN nếu doanh nghiệp có chi trả cho nhập cho nhân viên.

Mời các bạn xem tiếp: Thủ tục và hồ sơ xin tạm ngừng doanh nghiệp

Bài viết liên quan

Bán hàng vào doanh nghiệp trong khu chế xuất thì mức thuế suất là bao nhiêu?

Doanh nghiệp khi bán hàng vào khu chế xuất thì doanh nghiệp được hưởng thuế suất như thế nào? Nếu ...

Những điều kế toán cần biết về thuế – Tuần 3 T06/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế ...

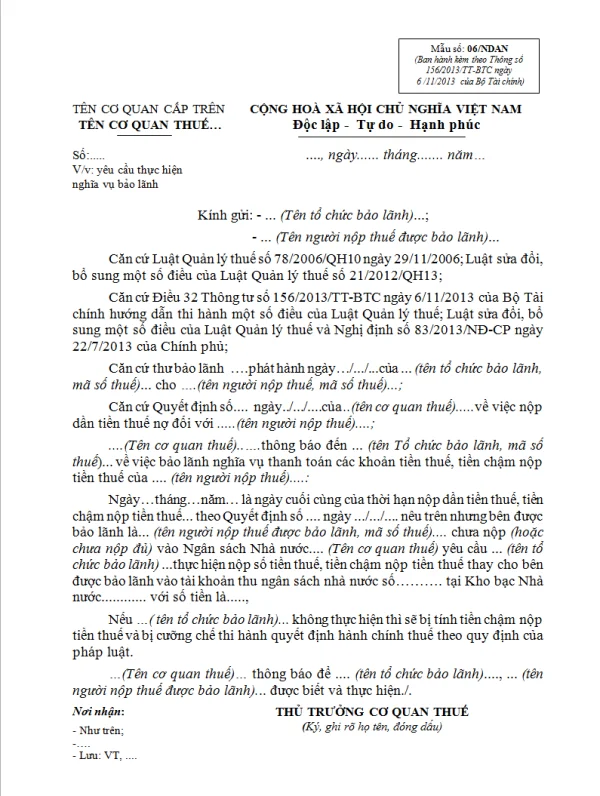

Mẫu 06/NDAN Ban hành theo Thông 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 06/NDAN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

Doanh nghiệp có được giữ bằng gốc của nhân viên không?

Một số bạn đi xin việc doanh nghiệp yêu cầu giữ bằng gốc của nhân viên. Việc giữ bằng gốc của nhân ...

Những bệnh hiểm nghèo được miễn giảm thuế thu nhập cá nhân?

Theo quy định của Luật thuế TNCN và các văn bản hướng dẫn luật thuế TNCN thì cá nhân được giảm thuế ...

Doanh nghiệp mới thành lập không phát sinh doanh thu có phải nộp tờ khai không?

Những doanh nghiệp mới thành lập có thể phát sinh doanh thu hoặc chi phí nhưng cũng có thể chưa phát ...