Công văn 4907/TCT-CS về thuế GTGT với tiền bán nhà tái định cư

Công văn 4907/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế thành phố Hà Nội về xác định phần thuế giá trị gia tăng đối với tiền bán nhà ở tái định cư của Ban Quản lý các công trình nhà ở và công sở. Đại lý thuế Công Minh xin tóm tắt lại nội dung như sau.

Thuế GTGT với tiền bán nhà tái định cư

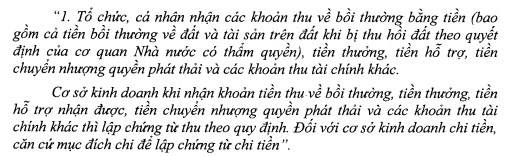

Trường hợp, Ban Quản lý các công trình nhà ở và công sở thực hiện bán nhà ở tái định cư cho dân cư thuộc giải được đền bù giải phóng mặt bằng thì có phải kê khai phần thuế giá trị gia tăng cho doanh thu phát sinh thêm hay không? Và cách hạch toán cũng như chứng từ cần hoàn thiện là gì? Tại Khoản 1 Điều 5 Thông tư số 219/2013/TT-BTC có hướng dẫn chi tiết về đối tượng mà không phải chịu kê khai tính thuế giá trị gia tăng như sau: Theo đó, đối với trường hợp Ban Quản lý các công trình nhà ở và công sở thực hiện bán nhà tái định cư thì thuộc đối tượng bồi thường về đất và tài sản trên đất, tiền hỗ trợ,... thì doanh nghiệp không cần phải kê khai thuế Giá trị gia tăng. Tuy nhiên, để đủ hồ sơ chứng từ thì Ban quản lý cần thực hiện lập các phiếu thu tiền mặt để chứng minh tính hợp pháp của nghiệp vụ bán nhà Toàn văn nội dung công văn 4907/TCT-CS tại đây Một số văn bản tham khảo:

Theo đó, đối với trường hợp Ban Quản lý các công trình nhà ở và công sở thực hiện bán nhà tái định cư thì thuộc đối tượng bồi thường về đất và tài sản trên đất, tiền hỗ trợ,... thì doanh nghiệp không cần phải kê khai thuế Giá trị gia tăng. Tuy nhiên, để đủ hồ sơ chứng từ thì Ban quản lý cần thực hiện lập các phiếu thu tiền mặt để chứng minh tính hợp pháp của nghiệp vụ bán nhà Toàn văn nội dung công văn 4907/TCT-CS tại đây Một số văn bản tham khảo:

Bài viết liên quan

Công văn 4906/TCT-CS về ưu đãi thuế cho ngành nghề bổ sung

Công văn 4906/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4904/TCT-CS về cách tính giá vốn trong chuyển nhượng vốn

Công văn 4904/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Công văn 4886/TCT-CS về thu tiền sử dụng đất được ưu đãi

Công văn 4886/TCT-CS do Tổng cục thuế ban hành ngày 19 tháng 11 năm 2015 hướng dẫn chi tiết Cục Thuế ...

Đối tượng áp dụng luật kế toán năm 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn đối tượng áp dụng Luật kế toán 2015 theo Luật kế toán ...

Nhiệm vụ, yêu cầu, nguyên tắc kế toán theo luật kế toán 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn nhiệm vụ, yêu cầu, nguyên tắc kế toán theo Luật kế ...

Đối tượng kế toán theo luật kế toán năm 2015

Đại lý thuế Công Minh xin chia sẻ với các bạn Đối tượng kế toán theo Luật kế toán 2015 số ...