Chiết khấu thanh toán - Hạch toán và chứng từ

Chiết khấu thanh toán là khoản chi phí của hoạt động tài chính khi trừ tiền hoặc được hưởng từ người bán. Về mặt thuế, đây là một khoản thu nhập khác. Tuy nhiên, khi có thể ghi nhận là doanh thu hoạt động tài chính thì cũng có thể ghi nhận đối với các khoản chi phí tài chính. Vậy chiết khấu thanh toán - Hạch toán và chứng từ cần chuẩn bị những gì, Đại lý thuế Công Minh xin cách chuẩn bị cho hoạt động này

Chiết khấu thanh toán

Quy định về việc chiết khấu thanh toán

Việc thực hiện khấu chiết thanh toán được thực hiện dựa trên số phần trăm được chiết khấu, điều kiện thanh toán và mua hàng để được hưởng chiết khấu thanh toán.

Toàn bộ những quy định về việc thực hiện chiết khấu thanh toán là do bên bán quyết định, được quy định rõ tại quy chế bán hàng hoặc hợp đồng kinh tế.

Chứng từ sử dụng cho chiết khấu thanh toán

Chiết khấu thanh toán sẽ không được thể hiện trên hóa đơn. Khi thực hiện chiết khấu thanh toán bên bán sẽ không xuất hóa đơn cho khoản tiền này mà sử dụng chứng từ như sau:

Trường hợp 1: Lập chứng từ thu – chi

Giả sử giá trị tiền hàng là 100 trđ, chiết khấu thanh toán là 1 trđ.

Sau khi bên bán nhận đủ 100 trđ từ bên mua: Chứng từ: Phiếu thu hoặc thông báo Có từ bên Ngân hàng: 100 trđ

Bên bán xuất 1 trđ tiền chiết khấu chuyển cho bên mua: Chứng từ: Phiếu chi hoặc thông bán Nợ từ bên Ngân hàng: 1 trđ

Trường hợp 2: Bù trừ công nợ

Bên mua trả luôn cho bên bán 99tr

Số tiền thanh toán của bên mua cho bên bán bằng giá trị tiền hàng trừ đi khoản được chiết khấu (hai bên bù trừ trực tiếp).

Chứng từ:

- Hợp đồng kinh tế (ghi rõ điều khoản sẽ chiết khấu luôn khi thanh toán).

- Biên bản đối chiếu công nợ (xác minh về việc bù trừ vào công nợ khi thanh toán)

Cạch hạch toán

Đối với người bán

Nợ TK 635 Có: 111,112, 131 Đối với người mua Nợ TK 111,112 ,331 Có TK 515 Đó là cách mà kế toán cần xử lý đối với các khoản chiết khấu thanh toán để ghi nhậ doanh thu cũng như chi phí của Doanh nghiệp. Vì đây là các khoản không có hóa đơn nên cần phải chuẩn bị đầy đủ chứng từ hợp lệ để có thể giải trình được với cơ quan thuế

Bài viết liên quan

Cách tính lãi chậm đóng bảo hiểm xã hội

Khi doanh nghiệp hoạt động phát sinh tiền bảo hiểm xã hội phải đóng nhưng không kịp đóng thì sẽ bị ...

Hướng dẫn kiểm tra sổ sách kế toán cuối năm

Thời điểm niên độ báo cáo tài chính năm 2016 sắp kết thúc, Kế toán thực sự cần phải chú trọng trong ...

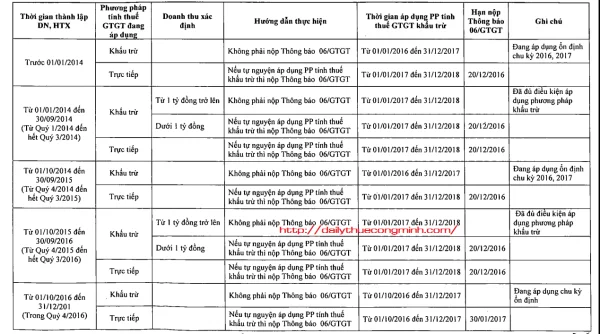

Cách xác định đối tượng nộp mẫu 06/GTGT cho năm 2016

Thời hạn 20/12/2016 là thời hạn cuối cùng để các doanh nghiệp tự nguyện đăng ký phương pháp tính ...

Những ngày nghỉ có hưởng lương của người lao động 2017

Trong một năm, người lao động sẽ được nghỉ những ngày nào mà vẫn được hưởng toàn bộ lương khi tính ...

Xử lý chi phí nhà ở cho nhân viên trong công ty

Chi phí nhà ở là khoản chi phí khá nhạy cảm mà kế toán cần hết sức lưu ý khi thực hiện quyết toán vì ...

Hướng dẫn xuất hóa đơn hàng khuyến mãi

Bên cạnh chiết khấu thanh toán , Hàng khuyến mại cũng được nhiều doanh nghiệp sử dụng như một phương ...