Cách tính phạt chậm nộp thuế nhanh nhất năm 2015

Doanh nghiệp chậm nộp tiền thuế thì phải nộp tiền thuế chậm nộp và tiền lãi phạt chậm nộp thuế. Cách tính phạt chậm nộp thuế được tính như thế nào? Đại lý thuế Công Minh xin chia sẻ

Các trường hợp phải phạt nộp chậm tiền thuế.Trước khi xác định được tiền thuế chậm nộp thì doanh nghiệp phải xác định được mình có phải nộp tiền thuế chậm nộp không? Những doanh nghiệp phải nộp tiền thuế chậm nộp theo quy định của pháp luật được quy định tại Khoản 1, Điều 34, Thông tư 156/2013/TT-BTC như sau:

- Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan thuế, thời hạn ghi trong quyết định xử lý vi phạm pháp luật về thuế của cơ quan thuế và quyết định xử lý của các cơ quan nhà nước có thẩm quyền.

- Người nộp thuế nộp thiếu tiền thuế do khai sai số thuế phải nộp, số thuế được miễn, số thuế được giảm, số thuế được hoàn của các kỳ kê khai trước.

Cách tính phạt chậm nộp thuế

Thông tư 26/2015/TT-BTC tại Điều 2, Khoản 9 Sửa đổi, bổ sung khoản 2 Điều 34 Thông tư 156/2013/TT-BTC như sau:

“2. Xác định tiền chậm nộp tiền thuế

- a) Đối với khoản tiền thuế nợ phát sinh từ ngày 01/01/2015 thì tiền chậm nộp được tính theo mức 0,05% số tiền thuế chậm nộp tính trên mỗi ngày chậm nộp.”

Như vậy

Tiền phạt chậm nộp thuế được tính theo công thức sau:

| Tiền phạt chậm nộp | = | Tiền thuế chậm nộp | x | 0.05% | x | Số ngày chậm nộp |

Trong đó:

- Tiền thuế chậm nộp: Số tiền thuế còn thiếu phải nộp.

- Số ngày chậm nộp tiền thuế: được tính từ ngày liền kề sau ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế theo quy định của pháp luật về thuế, thời hạn nộp thuế ghi trong thông báo hoặc quyết định xử lý vi phạm pháp luật về thuế của cơ quan thuế hoặc quyết định xử lý của cơ quan nhà nước có thẩm quyền đến ngày người nộp thuế nộp số tiền thuế vào ngân sách nhà nước.

Mời các bạn xem thêm Tính ngày phạt chậm nộp thuế chậm nộp báo cáo thuế

Lưu ý:

- Đối với tiền thuế nộp chậm từ 31/12/2014 trở về trước thì tính tiền thuế chậm nộp theo nguyên tắc:

+ Nếu khoản chậm nộp từ 90 ngày trở xuống tính đến thời điểm 31/12/2014 thì tính tiền thuế chậm nộp theo mức lãi suất là 0.05%/ ngày.

+ Nếu khoản chậm nộp từ 91 ngày trở lên tính đến thời điểm 31/12/2014 thì tính tiền thuế chậm nộp năm 2014 theo mức lãi suất là 0.07%/ ngày.

- Nếu doanh nghiệp phát hiện khai thiếu tiền thuế của kỳ thuế phát sinh trước ngày 01/01/2015 nhưng sau ngày 01/01/2015, cơ quan nhà nước có thẩm quyền phát hiện qua thanh tra, kiểm tra hoặc người nộp thuế tự phát hiện thì áp dụng tiền chậm nộp theo mức 0,05%/ngày tính trên số tiền thuế khai thiếu từ ngày phải nộp theo quy định của pháp luật đến ngày người nộp thuế nộp tiền thuế khai thiếu.

Ví dụ: Doanh nghiệp A nộp tiền thuế GTGT quý II năm 2015 là 15.000.000 đồng. Doanh nghiệp đến ngày 10/08/2015 mới nộp tiền thuế vào NSNN dó đó số ngày chậm nộp là 11 ngày.

Tiền phạt chậm nộp thuế GTGT = 15.000.000 x 0.05% x 11 = 82.500 đồng

Mời các bạn tham khảo thêm bài viết Thuế suất trên hóa đơn viết sai so với quy định thì kê khai và xử lý thế nào khi cơ quan thuế phát hiện?

Bài viết liên quan

Tính ngày phạt chậm nộp thuế chậm nộp báo cáo thuế

Doanh nghiệp khi nộp chậm tiền thuế phải xác định được chính xác số tiền thuế còn phải nộp và số ...

Mức chi tiền đồng phục cho nhân viên mới nhất năm 2015

Doanh nghiệp có những khoản chi trang phục cho người lao động những khoản chi này có tính vào thu ...

Các hình thức thanh toán không dùng tiền mặt

Thông tư 26/2015/TT-BTC do Bộ Tài chính ban hành ngày 27/02/2015 quy đinh về việc các khi nào thanh ...

Phụ cấp trách nhiệm cho người lao động có tính thuế TNCN

Doanh nghiệp có rất nhiều khoản phụ cấp cho người lao động nhưng không phải khoản phụ cấp nào cũng ...

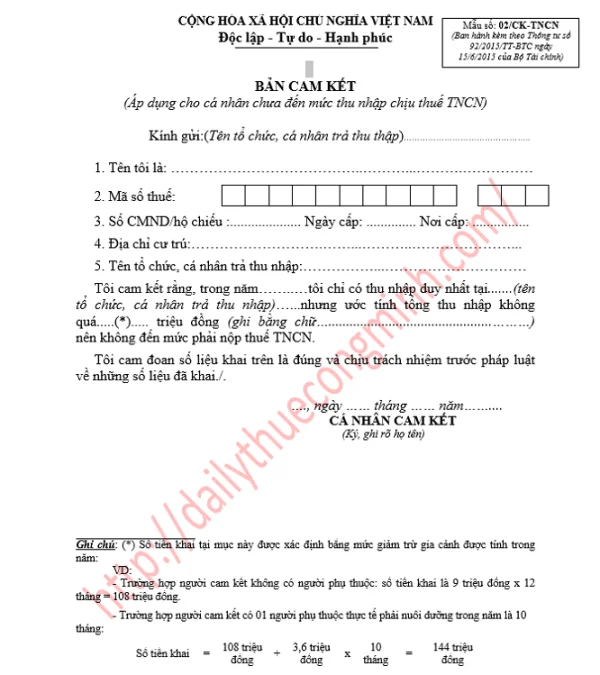

Lập bản cam kết số 02/CK-TNCN theo thông tư 92/2015

Thông tư 92/2015/TT-BTC ra đời đã có những hướng dẫn về thuế thu nhập cá nhân cho người kinh doanh ...

Tiền thuê nhà cho người lao động có là chi phí được trừ

Doanh nghiệp thường có các khoản tiền thuê nhà để chi trả cho nhân viên để giữ chân trong quá trình ...