Cách tính lãi chậm đóng bảo hiểm xã hội

Khi doanh nghiệp hoạt động phát sinh tiền bảo hiểm xã hội phải đóng nhưng không kịp đóng thì sẽ bị phạt bao nhiêu? Kế toán có thể tính được mức tính lãi chậm đóng bảo hiểm cho doanh nghiệp. Để làm rõ việc này, Đại lý thuế Công Minh xin Hướng dẫn Cách tính lãi chậm đóng bảo hiểm xã hội

Cách tính lãi chậm đóng bảo hiểm xã hội

1. Trường hợp chậm đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp

Số tiền lãi phải thu phát sinh trong tháng (n) = Số tiền chậm đóng lũy kế đến cuối tháng (n-2) x Lãi suất chậm đóng (%/tháng)

Trong đó:

- (n) là tháng xác định tiền lãi chậm đóng.

- (n-2) là tháng liền trước 02 tháng của tháng (n).

- Lãi suất chậm đóng (%/tháng) là mức lãi suất bình quân tính theo tháng do BHXH Việt Nam thông báo đầu năm theo quy định tại điểm c khoản 3 Điều 6 Quyết định số 60/2015/QĐ-TTg

Ngày 20/04/2016, BHXH Việt Nam đã ban hành Công văn 1379/BHXH-BT hướng dẫn tính lãi chậm đóng, truy thu BHXH, BHYT, BHTN và thu BHXH tự nguyện như sau:

(i) Đơn vị chậm đóng BHXH bắt buộc, BHYT, BHTN từ 30 ngày trở lên, kể từ ngày phải đóng theo quy định thì phải đóng số tiền lãi tính trên số tiền BHXH bắt buộc, BHYT, BHTN chưa đóng.

(ii) Phương thức tính lãi: ngày đầu hằng tháng.

(iii) Công thức tính lãi chậm đóng BHXH bắt buộc, BHYT, BHTN:

Lcđ(i) = Pcđ(i) x k (đồng) (1)

Trong đó:

- Lcđi: tiền lãi chậm đóng BHXH bắt buộc, BHYT, BHTN tính tại tháng i (đồng).

- Pcđi: số tiền BHXH, BHYT, BHTN chậm đóng quá thời hạn phải tính lãi tại tháng i (đồng), được xác định như sau:

Pcđi = Plki - Spsi (đồng) (2)

Trong đó:

- Plki: tổng số tiền BHXH, BHYT, BHTN phải đóng lũy kế đến hết tháng trước liền kề tháng tính lãi i (không bao gồm số tiền lãi chậm đóng, lãi truy thu các kỳ trước còn nợ nếu có).

- Spsi: số tiền BHXH, BHYT, BHTN phải đóng phát sinh chưa quá hạn phải nộp, xác định như sau:

+ Trường hợp đơn vị đóng theo phương thức hằng tháng: số tiền BHXH, BHYT, BHTN phải đóng phát sinh bằng số tiền phát sinh của tháng trước liền kề tháng tính lãi;

+ Trường hợp đơn vị đóng theo phương thức ba (03) tháng, sáu (06) tháng một lần: số tiền BHXH, BHYT, BHTN phải đóng phát sinh bằng tổng số tiền phải đóng phát sinh của các tháng trước liền kề tháng tính lãi chưa đến hạn phải đóng.

- k: lãi suất tính lãi chậm đóng tại thời điểm tính lãi (%), xác định như sau:

+ Đối với BHXH bắt buộc, BHTN, k tính bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân năm trước liền kề theo tháng do BHXH Việt Nam công bố.

+ Đối với BHYT, k tính bằng bằng 02 lần mức lãi suất thị trường liên ngân hàng kỳ hạn 9 tháng tính theo tháng do Ngân hàng Nhà nước Việt Nam công bố trên Cổng Thông tin điện tử của Ngân hàng nhà nước Việt Nam năm trước liền kề. Trường hợp lãi suất liên ngân hàng năm trước liền kề không có kỳ hạn 9 tháng thì áp dụng theo mức lãi suất của kỳ hạn liền trước kỳ hạn 9 tháng.

2. Trường hợp trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, đóng thấp hơn mức đóng của người thuộc diện bắt buộc tham gia, chiếm dụng tiền đóng hưởng BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp (sau đây gọi là trốn đóng)

Được cơ quan BHXH, cơ quan có thẩm quyền phát hiện từ ngày 01 tháng 01 năm 2016, thì ngoài việc truy thu số tiền phải đóng theo quy định, còn phải truy thu số tiền lãi tính trên số tiền, thời gian trốn đóng và mức lãi suất chậm đóng như sau:

a) Toàn bộ thời gian trốn đóng trước ngày 01 tháng 01 năm 2016, được tính theo mức lãi suất chậm đóng áp dụng đối với năm 2016;

b) Đối với thời gian trốn đóng từ ngày 01 tháng 01 năm 2016 trở đi, được tính theo mức lãi suất chậm đóng áp dụng đối với từng năm và xác định theo công thức quy định tại khoản 1 Điều này.

Lưu ý:

- Lãi chậm nộp chỉ tính trên số tiền chậm nộp BHXH, BHTN, BHTY khi đã chậm từ 30 ngày trở lên. Giả sử chi lương tháng 03/2016, thời gian cho chậm nộp đến 30/04/2016. Kể từ 01/05/2016 là ngày bắt đầu tính chậm nộp.

- Như vậy lãi chậm nộp được ghi nhận theo nguyên tắc: tiền chậm nộp tháng 01/2016 sẽ phát sinh lãi chậm nộp tháng 02/2016 và được ghi thu vào kỳ thông báo tháng 03/2016, tương tự tiền chậm nộp tháng 02/2016 sẽ phát sinh lãi chậm nộp tháng 03/2016 và được ghi thu vào kỳ thông báo tháng 04/2016.

- Luật BHXH quy định đơn vị sử dụng lao động giữ lại 2% để trả kịp thời chế độ ốm đau, thai sản… cho người lao động; Do đó, nếu đơn vị đã chọn phương án nộp đủ BHXH, BHYT thì phải có phiếu đăng ký “không giữ lại 2%” nộp cho Cơ quan BHXH trước ngày đầu quý (trường hợp đơn vị không nộp phiếu đăng ký xem như chọn phương án giữ lại 2%), khi có quyết toán các chế độ ốm đau, thai sản… cơ quan BHXH sẽ chuyển đủ số tiền cho đơn vị theo quyết toán được duyệt; Nếu đơn vị đã đăng ký “không giữ lại 2%” nhưng không thực hiện đúng; số tiền nộp thiếu (2%) sẽ bị tính lãi chậm nộp theo quy định.

Bài viết liên quan

Hướng dẫn kiểm tra sổ sách kế toán cuối năm

Thời điểm niên độ báo cáo tài chính năm 2016 sắp kết thúc, Kế toán thực sự cần phải chú trọng trong ...

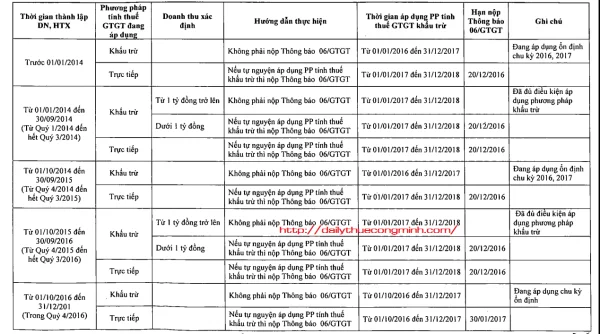

Cách xác định đối tượng nộp mẫu 06/GTGT cho năm 2016

Thời hạn 20/12/2016 là thời hạn cuối cùng để các doanh nghiệp tự nguyện đăng ký phương pháp tính ...

Công văn xin gộp báo cáo tài chính vào năm sau

Đối với các đối tượng đủ điều kiện gộp báo cáo tài chính theo quy định của Luât thuế và Luât kế ...

Chiết khấu thanh toán - Hạch toán và chứng từ

Chiết khấu thanh toán là khoản chi phí của hoạt động tài chính khi trừ tiền hoặc được hưởng từ người ...

Những ngày nghỉ có hưởng lương của người lao động 2017

Trong một năm, người lao động sẽ được nghỉ những ngày nào mà vẫn được hưởng toàn bộ lương khi tính ...

Xử lý chi phí nhà ở cho nhân viên trong công ty

Chi phí nhà ở là khoản chi phí khá nhạy cảm mà kế toán cần hết sức lưu ý khi thực hiện quyết toán vì ...