Cách khắc phục lỗi kê khai sai chỉ tiêu 22 trên tờ khai thuế GTGT

Cách khắc phục lỗi kê khai sai chỉ tiêu 22 trên tờ khai thuế GTGT

- Nguyên tắc kê khai: Tại các tờ khai mẫu 01/GTGT, chỉ tiêu thuế GTGT còn được khấu trừ kỳ trước chuyển sang(chỉ tiêu [22]) phải bằng chỉ tiêu thuế GTGT còn được khấu trừ chuyển kỳ sau(chỉ tiêu [43]) của tờ khai chính thức kỳ trước liền kề.

Ví dụ 1: Lỗi kê khai sai chỉ tiêu [22] - thuế GTGT còn được khấu trừ kỳ trước chuyển sang trên TK mẫu số 01/GTGT

Ví dụ 1.1: Kê khai chỉ tiêu [22] kỳ sau khác chỉ tiêu [43] kỳ trước liền kề, đồng thời khai thiếu chỉ tiêu [37], [38] trên tờ khai chính thức kỳ hiện tại khi thực hiện khai bổ xung.

Ngày 20/2/2015, doanh nghiệp nộp tờ khai 01/GTGT chính thức kỳ tính thuế tháng 1/2015 có số thuế GTGT được khấu trừ chuyển kỳ sau - chỉ tiêu [43] là 50.000.000 VNĐ.

Ngày 15/3 doanh nghiệp phát hiện sai sót (có khoản doanh thu tháng 1/2015 giảm 300.000.000, thuế GTGT 10% giảm là 30.000.000 ) dẫn đến thuế GTGT đầu ra tháng 1/2015 giảm 30.000.000, doanh nghiệp lập tờ khai bổ sung có VAT đầu ra giảm 30.000.000, theo đó chỉ tiêu còn được khấu trừ trên tờ khai bổ sung này tăng lên 30.000.000 thành 80.000.000 đ

Ngày 20/3/2015, doanh nghiệp nộp tờ khai 01/GTGT chính thức kỳ tính thuế tháng 2/2015 có chỉ tiêu [22] – Thuế GTGT còn được khấu trừ kỳ trước chuyển sang là: 80.000.000 VNĐ. Và không khai vào chỉ tiêu [38] tờ khai này số tiền 30.000.000 (số tiền điều chỉnh tăng số thuế còn được khấu trừ kỳ trước)

Như vậy doanh nghiệp đã khai thuế GTGT đầu kỳ sau (tháng 2/2015) không bằng với chỉ tiêu [43] của tờ khai chính thức kỳ trước (tháng 1/2015) và thiếu một nghiệp vụ khi khai bổ sung, điều chỉnh trong trường hợp điều chỉnh tăng giảm số thuế còn khấu trừ kỳ trước thì đều phải khai vào chỉ tiêu [38] hoặc[37] tương ứng trên tờ khai kỳ hiện tại.

Ngày 15/6/2016, doanh nghiệp phát hiện sai sót hoặc cơ quan thuế thông báo. Để khắc phục lỗi này, doanh nghiệp cần thực hiện những công việc sau:

Bước 1

Doanh nghiệp lập, nộp tờ khai bổ sung kỳ tính thuế tháng 02/2015 điều chỉnh chỉ tiêu [22] có số đúng bằng chỉ tiêu [43] của tờ khai chính thức tháng 01/2015 là 50.000.000VNĐ.

Bước 2

Khi doanh nghiệp lập, nộp tờ khai chính thức kỳ tính thuế tháng 05/2016 phải kê khai vào chỉ tiêu [37] số tiền 30.000.000 (để sửa lỗi đã kê khai chỉ tiêu [22] kỳ tháng 2/2015 không bằng chỉ tiêu [43] kỳ tháng 1/2015). Đồng thời kê khai và chỉ tiêu [38] tờ khai này số tiền 30.000.000 (để sửa lỗi doanh nghiệp khi điều chỉnh tăng số thuế được khấu trừ kỳ tháng 1/2015 nhưng doanh nghiệp chưa khai chỉ tiêu [38] kỳ phát hiện là tháng 2/2015).

Ví dụ 1.2: Kê khai chỉ tiêu [22] kỳ sau khác chỉ tiêu [43] kỳ trước liền kề trên tờ khai mẫu 01/GTGT

Ngày 18/2/2015, doanh nghiệp nộp tờ khai 01/GTGT chính thức kỳ tính thuế tháng 1/2015 có số thuế GTGT được khấu trừ chuyển kỳ sau - chỉ tiêu [43] là 50.000.000 VNĐ.

Ngày 20/3/2015, doanh nghiệp nộp tờ khai 01/GTGT chính thức kỳ tính thuế tháng 2/2015 có chỉ tiêu [22] – Thuế GTGT còn được khấu trừ kỳ trước chuyển sang là 40.000.000 VNĐ. (lỗi này có thể do copy nhầm kỳ hoặc đánh máy sai …)

Như vậy doanh nghiệp đã khai thuế GTGT đầu kỳ sau (tháng 2/2015) không bằng với chỉ tiêu [43] của tờ khai chính thức kỳ trước (tháng 1/2015).

Ngày 15/6/2016, doanh nghiệp phát hiện sai sót. Để khắc phục lỗi này, doanh nghiệp cần thực hiện những công việc sau:

Bước 1

Doanh nghiệp lập, nộp tờ khai bổ sung cho kỳ tính thuế tháng 02/2015 điều chỉnh chỉ tiêu [22] có số đúng bằng chỉ tiêu [43] của tờ khai chính thức tháng 01/2015 là 50.000.000VNĐ.

Bước 2

Khi doanh nghiệp lập, nộp tờ khai chính thức kỳ tính thuế tháng 05/2016 doanh nghiệp thực hiện kê khai vào chỉ tiêu [38] điều chỉnh tăng số thuế GTGT được khấu trừ số tiền 10.000.000.

Bài viết liên quan

Thanh toán bằng thẻ tín dụng của Doanh nghiệp

Với việc quy định các giao dịch trên 20 triệu bắt buộc phải sử dụng hình thức thanh toán không dùng ...

Chứng từ thanh toán qua ngân hàng cho hàng hóa xuất khẩu

Việc Doanh nghiệp thực hiện xuất khẩu cho công ty nước ngoài và thanh toán qua hai ngân hàng của hai ...

Chuyển nhượng tài sản thế chấp từ ngân hàng

Trường hơp doanh nghiệp khi thực hiện chuyển nhượng quyền sử dụng đất và tài sản gắn liền trên đất ...

Lỗi kê khai sai chỉ tiêu 21 trên tờ khai thuế 02/GTGT

Chỉ tiêu 21 trên tờ khai mẫu 02/GTGT - Chỉ tiêu thuế GTGT chưa được hoàn kỳ trước chuyển sang là chỉ ...

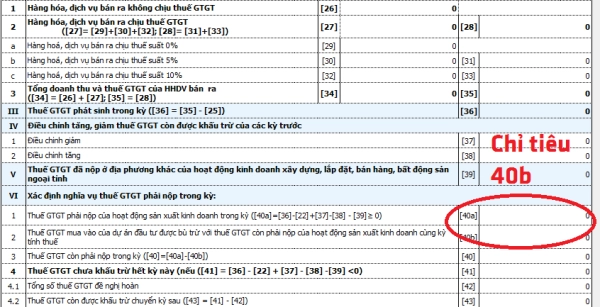

Lỗi kê khai sai chỉ tiêu 40b trên tờ khai thuế 01/GTGT

Chỉ tiêu 40b trên tờ khai mẫu 01/GTGT - số thuế GTGT đầu vào của dự án đầu tư cùng tỉnh thành phố ...

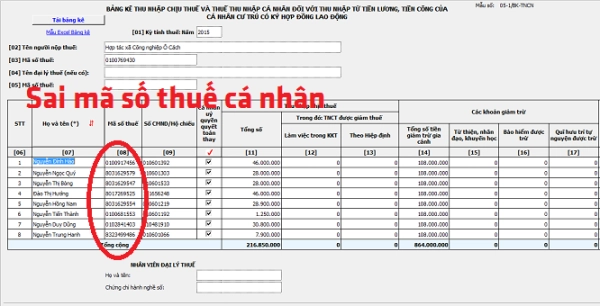

Kê khai sai mã số thuế cá nhân trên tờ khai 05/KK-TNCN

Kê khai sai mã số thuế cá nhân trên tờ khai 05/KK-TNCN có thể xảy ra đối với Doanh nghiệp thực hiện ...