Những quy định và nguyên tắc lập báo cáo tài chính 2017

Báo cáo tài chính là tổng hợp các số liệu từ sổ kế toán theo chỉ tiêu kinh tế tài chính tổng hợp, phản ánh một cách có hệ thống tình hình tài sản doanh nghiệp, tình hình hiệu quả sản xuất kinh doanh, tình hình lưu chuyển tiền tệ, tình hình quản lý và sử dụng vốn … của doanh nghiệp trong thời kỳ nhất định vào một hệ thống biểu mẫu quy định thồng nhất. Vậy làm báo cáo tài chính có những nguyên tắc và yêu cầu gì? Đại lý thuế Công Minh xin được trình bày trong bài viết những quy định và nguyên tắc lập báo cáo tài chính 2017

1. Các nội dung cần trình bày trên báo cáo tài chính

Tại Điều 5, Chuẩn mực kế toán số 21– Trình bày báo cáo tài chính quy định về các nội dung cần trình bày trong báo cáo tài chính bao gồm:- Tài sản

- Nợ phải trả

- Doanh thu, thu nhập khác, chi phí kinh doanh

- Lãi và lỗ

- Các luồng tiên

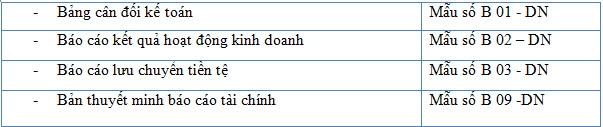

2. Hệ thống báo cáo tài chính năm của doanh nghiệp

Hệ thống báo cáo tài chính năm của doanh nghiệp bao gồm:

3. Nguyên tắc lập và trình bày báo cáo tài chính

Việc lập và trình báo cáo tài chính, doanh nghiệp phải tuân thủ theo các yêu cầu được quy định tạiChuẩn mực kế toán số 21 – Trình bày báo cáo tài chính gồm: Đảm bảo được những yêu cầu với báo cáo tài chính việc lập hệ thống báo cáo tài chính cần tuân thủ những nguyên tắc sau: – Kinh doanh liên tục: Báo cáo tài chính phải được lập trên giả định doanh nghiệp hoạt động liên tục, sẽ tiếp tục hoạt động kinh doanh bình thường ở tương lai gần, trừ khi doanh nghiệp có ý định hay buộc phải ngừng hoạt động, hay phải thu hẹp đáng kể quy mô của mình. – Nguyên tắc cơ sở dồn tích: Các giao dịch, sự kiện được ghi nhận vào thời điểm phát sinh, không căn cứ thời điểm thực thu, thực chi, được ghi nhận vào sổ kế toán và báo cáo tài chính của các kỳ kế toán có liên quan. – Nguyên tắc nhất quán: Việc trình bày, phân loại các khoản mục trong báo cáo tài chính phải nhất quán từ niên độ này sang niên độ khác – Tính trọng yếu và tập hợp: Từng khoản mục trọng yếu được trình bày riêng biệt trong báo cáo tài chính. Những khoản mục không trọng yếu thì không cần phải trình bày riêng rẽ. Thông tin trọng yếu là thông tin nếu như không được trình bày thì có thể gây ảnh hưởng tới việc quyết định kinh tế của đối tượng sử dụng thông tin dựa trên báo cáo tài chính. – Nguyên tắc bù trừ: Không được bù trừ tài sản và nợ phải trả, phải ghi riêng biệt các khoản Được bù trừ doanh thu, thu nhập khác và chi phí theo quy định chuẩn mực kế toán – Nguyên tắc có thể so sánh Các thông tin bằng số liệu trong báo cáo tài chính nhằm để so sánh giữa các kỳ kế toán được trình bày tương ứng với các thông tin bằng số liệu trong báo cáo tài chính của kỳ trước. Để trình bày báo cáo tài chính nhằm đảm bảo cung cấp thông tin thích hợp với nhu cầu các quyết định kinh tế người sử dụng và cung cấp các thông tin đáng tin cậy khi:- Trình bày trung thực và hợp lý tình hình tài chính. Tình hình, kết quả kinh doanh cả doanh nghiệp

- Phản ánh đúng bản chất kinh tế các giao dịch, sự kiện không chỉ đơn thuần phản ánh hình thức hợp pháp của chúng.

- Trình bầy khách quan và không thiên vị.

- Tuân thủ theo nguyên tắc thận trọng

- Trình bày đầy đủ các khía cạnh trọng yếu

Bài viết liên quan

Hàng tồn kho và các phương pháp tính giá trị hàng tồn kho

Hàng tồn kho là gì? Các phương pháp xác định giá trị hàng tồn kho là gì? Đại lý thuế Công Minh xin ...

Cách sắp xếp và lưu trữ hồ sơ chứng từ kế toán thuế

Tùy vào số lượng hóa đơn chứng từ cũng như tình hình thực tế của doanh nghiệp mà kế toán có những ...

Điều kiện khấu trừ thuế tiêu thu đặc biệt

Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt trong một số trường hợp ...

Quy định mới về xuất hóa đơn, ghi nhận thu nhập khác theo thông tư 96

Từ 1/7/2015 Luật doanh nghiệp sửa đổi năm 2014 bắt đầu có hiệu lực, tạo điều kiện thuận lợi cho ...

Mua tài sản là xe ô tô của cá nhân (Không kinh doanh)

Trường hợp Công ty khi mua tài sản là xe ô tô của cá nhân (không kinh doanh) thuộc đối tượng không ...

Công văn số 2655-CT-TTHT ngày 11/08/2015 của Cục thuế TP Đà Nẵng

Công văn số 2655/CT-TTHT ngày 11 tháng 08 năm 2015 của Cục thuế TP Đà Nẵng ban hành để hướng dẫn về ...