Mua tài sản là xe ô tô của cá nhân (Không kinh doanh)

Trường hợp Công ty khi mua tài sản là xe ô tô của cá nhân (không kinh doanh) thuộc đối tượng không phải kê khai nộp thuế giá trị gia tăng thì phải làm như thế nào, Hồ sơ, chứng từ cần hoàn thiện ra sao? Đại lý thuế Công Minh xin tóm tắt nội dung chia sẻ như sau:

Kính gửi: Công ty TNHH Cho thuê Tài chính Quốc tế Chailease Địa chỉ: Cao ốc Saigon Centre 37 Tôn Đức Thắng, P. Bến Nghé, quận 1 Mã số thuế: 0304738328

Trả lời văn bản số ACC09102013 ngày 09/10/2013 của Công ty về hoá đơn chứng từ; Cục Thuế TP có ý kiến như sau: – Căn cứ khoản 4 Điều 5 Thông tư số 06/2012/TT – BTC ngày 11/1/2012 của Bộ Tài chính hướng dẫn về thuế GTGT quy định đối tượng không phải kê khai, tính nộp thuế GTGT: “Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế GTGT thì không phải kê khai, tính thuế giá trị gia tăng khi bán tài sản, kể cả trường hợp bán tài sản đang sử dụng để bảo đảm tiền vay tại các ngân hàng, tổ chức tín dụng”. – Căn cứ Khoản 1 Điều 12 Thông tư số 64/2013/TT-BTC 153/2010/TT-BTC ngày 28/09/2010 của Bộ Tài Chính hướng dẫn về hóa đơn bán hàng hóa, cung ứng dịch vụ: “Cơ quan thuế cấp hoá đơn cho các tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ cần có hóa đơn để giao cho khách hàng. Trường hợp tổ chức không phải là doanh nghiệp, hộ và cá nhân không kinh doanh bán hàng hoá, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng hoặc thuộc trường hợp không phải kê khai, nộp thuế giá trị gia tăng thì cơ quan thuế không cấp hoá đơn”. – Căn cứ Khoản 2.4 Điều 6 Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài Chính hướng dẫn về thuế thu nhập doanh nghiệp quy định các khoản chi được trừ khi tính thuế TNDN: “Chi phí của doanh nghiệp mua hàng hoá, dịch vụ không có hoá đơn, được phép lập Bảng kê thu mua hàng hoá, dịch vụ mua vào (theo mẫu số 01/TNDN kèm theo Thông tư này) nhưng không lập Bảng kê kèm theo chứng từ thanh toán cho người bán hàng, cung cấp dịch vụ trong các trường hợp: mua hàng hoá là nông sản, lâm sản, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra; mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra; mua đất, đá, cát, sỏi của người dân tự khai thác trực tiếp bán ra; mua phế liệu của người trực tiếp thu nhặt; mua đồ dùng, tài sản của hộ gia đình, cá nhân đã qua sử dụng trực tiếp bán ra và một số dịch vụ mua của cá nhân không kinh doanh. …” Trường hợp Công ty khi mua tài sản là xe ô tô của cá nhân (không kinh doanh) thuộc đối tượng không phải kê khai nộp thuế giá trị gia tăng thì khi mua tài sản Công ty lập bảng kê thu mua hàng hóa, dịch vụ mua vào (mẫu 01/TNDN ban hành kèm theo Thông tư số 123/2012/TT-BTC) kèm theo chứng từ thanh toán tiền, giấy chứng nhận đăng ký quyền sở hữu, sử dụng xe ô tô để làm căn cứ hạch toán giá trị tài sản cố định tính vào chi phí được trừ khi tính thuế TNDN. Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

Bài viết liên quan

Quy định mới về xuất hóa đơn, ghi nhận thu nhập khác theo thông tư 96

Từ 1/7/2015 Luật doanh nghiệp sửa đổi năm 2014 bắt đầu có hiệu lực, tạo điều kiện thuận lợi cho ...

Những quy định và nguyên tắc lập báo cáo tài chính 2017

Báo cáo tài chính là tổng hợp các số liệu từ sổ kế toán theo chỉ tiêu kinh tế tài chính tổng hợp, ...

Hàng tồn kho và các phương pháp tính giá trị hàng tồn kho

Hàng tồn kho là gì? Các phương pháp xác định giá trị hàng tồn kho là gì? Đại lý thuế Công Minh xin ...

Công văn số 2655-CT-TTHT ngày 11/08/2015 của Cục thuế TP Đà Nẵng

Công văn số 2655/CT-TTHT ngày 11 tháng 08 năm 2015 của Cục thuế TP Đà Nẵng ban hành để hướng dẫn về ...

Đối tượng chịu thuế, đối tượng không chịu thuế xuất, nhập khẩu

Thuế xuất nhập khẩu là một loại thuế gián thu, một yếu tố cấu thành nên giá cả hàng hóa, áp dụng cho ...

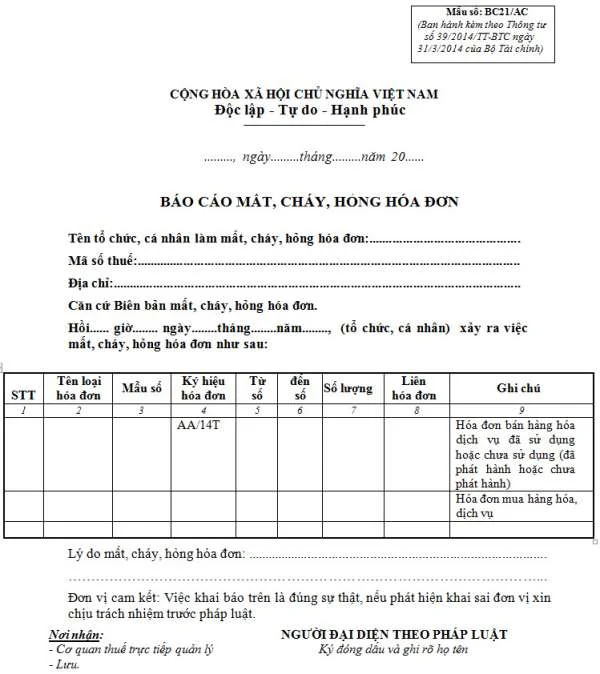

Mẫu BC21/AC Báo cáo mất, cháy, hỏng hóa đơn GTGT

Khi mất hóa đơn GTGT, trong vòng 5 ngày nếu bạn làm thông báo gửi lên cơ quan thuế thì sẽ không bị ...